Pourquoi les obligations comptables sont indispensables pour les associations en 2025 ?

Il faut noter que c’est la comptabilité qui met en lumière la santé financière de l’association, permettant d’anticiper les difficultés, de sécuriser la trésorerie et en fin de compte, de respecter les budgets adoptés. En effet, une association incapable de justifier l’emploi de ses fonds réduit considérablement ses chances d’obtenir des subventions, du mécénat ou d’être reconnue d’utilité publique. De plus, rappelons qu’en cas de contrôle (préfectoral, fiscal…), l’absence des documents comptables conformes peut entrainer des sanctions sévères voire des redressements ou des interdictions de recevoir des dons.

Contexte

Au titre des exercices ouverts à partir de 2025, les organismes sans but lucratif font face à une réforme comptable majeure avec l’entrée en vigueur des nouveaux règlements ANC. Modernisation des états financiers, redéfinition du résultat exceptionnel, suppression des transferts de charges et nouvelles exigences d’annexe : tour d’horizon des changements à anticiper pour sécuriser sa gestion et renforcer la confiance des partenaires.

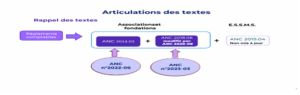

Deux textes clés impactent la comptabilité des OSBL :

- Règlement ANC 2022-06 : Modernise le Plan Comptable Général (PCG) et s’applique à toutes les entités, sous réserve de règles sectorielles spécifiques. ANC n° 2022-06 du 4 novembre 2022

- Règlement ANC 2023-03 : Modifie en coordination les règlements propres à chaque secteur, notamment celui concernant les OSBL, pour garantir la cohérence d’ensemble. Règlement N° 2023-03 du 07 juillet 2023 | ANC

Ces textes imposent l’usage d’une présentation unique et refondue pour le bilan, le compte de résultat et l’annexe, ainsi qu’une mise à jour complète des plans de comptes, logiciels, et pratiques.

Règlement ANC n° 2022-06 : quelle application pour les associations ?

Le règlement ANC n°2022-06 est applicable aux associations à but non lucratif tenues d’établir des comptes annuels.

- Concerne les personnes morales de droit privé non commerçantes à but non lucratif, comme les associations, fondations, etc., lorsqu’elles sont tenues de produire des comptes annuels.

- Ces entités continuent d’appliquer le règlement ANC n°2014-03 (Plan Comptable Général) avec les spécificités prévues par le règlement ANC n°2018-06.https://www.anc.gouv.fr/files/anc/files/1_Normes_fran%C3%A7aises/Reglements/Recueils/Recueil_Secteur-non-lucratif/2025/Recueil-non-lucratif-2025.pdf

Règlement ANC n° 2023-03 : quelle application pour les associations ?

- Le règlement ANC n°2023-03 modifie dans la foulée plusieurs règlements dont le règlement ANC n°2018-06, pour assurer la cohérence des états financiers modernes avec ceux du nouveau plan comptable général.

Les principales nouveautés du règlement ANC n°2022-06

- Devient obligatoire dès les exercices clos à partir du 1er janvier 2025.

- Implique un changement de modèles pour le bilan, le compte de résultat et l’annexe.

- Les méthodes comptables changées doivent être explicitées en annexe lors de la première application. L’annexe n’est plus simplifiée mais détaillée.

- Les comptes N-1 restent dans leur modèle initial, mais certains postes sont reclassés pour s’adapter aux nouveaux modèles (conformément à l’article 27 du règlement).

A- Nouvelle définition du résultat exceptionnel

Désormais, seuls les produits et charges liés à un événement majeur et inhabituel apparaissent en résultat exceptionnel, notamment les écritures d’origine fiscale ou les corrections d’erreurs. Ce changement restreint considérablement le périmètre des résultats exceptionnels et impose leur justification en annexe.

| Avant réforme | Après réforme 2025 |

| Charges/produits par nature | Événements majeurs et inhabituels exclusivement |

Critères de reconnaissance :

| Critères | Définitions |

| Majeur | Influence notable sur le jugement des utilisateurs des états financiers |

| Inhabituel | Non issu de l’activité courante, rare/exceptionnel (ex : catastrophe, cyberattaque) |

| Fiscal | Certaines écritures d’origine purement fiscale, changements de méthode, corrections d’erreurs |

B- Suppression des transferts de charges (classe 79)

La réforme supprime la pratique des transferts de charges et prévoit l’utilisation de comptes spécifiques clarifiés (refacturations, remboursements, indemnités) pour une meilleure visibilité.

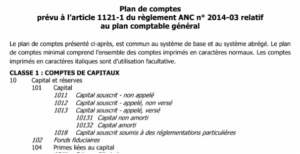

C-Modernisation du plan de comptes et des états financiers

Le règlement ANC n° 2022-06 actualise la liste des comptes et modernise les modèles des états financiers. Il introduit également de nouveaux tableaux normés destinés à la présentation des informations à inclure dans l’annexe.

Dans le cadre du nouveau plan des comptes, les comptes en caractère normal sont à utiliser obligatoirement tandis que ceux en caractère italique restent facultatifs.

Source : Règlement ANC n°2014-03 Art 1121-1 PCG

Source : Règlement ANC n°2014-03 Art 1121-1 PCG

Actuellement, le Plan Comptable Général propose trois manières distinctes de présenter les états financiers : le système de base, le système abrégé et le système développé.

Le règlement ANC n° 2022-06 maintient et actualise uniquement les modèles de bilan et de compte de résultat propres au système de base (articles 821-1 et 821-2 nouveaux du PCG) et au système abrégé (articles 822-1 et 822-2 nouveaux du PCG), tout en supprimant les autres schémas auparavant autorisés, notamment le système développé.

| Etats financiers | Avant réforme | Après réforme 2025 |

| Bilan | Systèmes multiples | Modèle unique enrichi |

| Compte de résultat | Plusieurs modèles | Modèle unique simplifié |

| Annexe | Contenu libre | Tableaux normés obligatoires |

Impacts pratiques sur les états financiers

Bilan

- Présentation structurée et lisible des fonds propres, provisions, et dettes.

- Individualisation des informations concernant les activités sociales/médico-sociales pour les gestionnaires d’ESSMS.

Compte de résultat

- Réallocation de nombreux éléments (cessions, subventions d’investissement, etc.) vers le résultat courant.

- Ajout d’une section spécifique pour les contributions volontaires en nature.

Annexe légale

- Réorganisation de la partie du PCG relative à l’annexe des comptes.

- Modèle de tableaux normés pour la présentation des informations dans l’annexe pour répondre à l’objectif de digitalisation des états financiers.

- Obligation de commenter chaque événement porté au résultat exceptionnel, avec détail des montants par exercice.

Modalités d’application et transition

- Le premier exercice concerné (2025) exige le reclassement des postes des comptes N-1, sans retraitement total des exercices antérieurs.

- Les systèmes comptables, plans de comptes et pratiques ont été adapter dès fin 2024.

- Il est essentiel de former les équipes et de communiquer de façon pédagogique les évolutions auprès des dirigeants, financeurs et partenaires externes.

Source OEC Région Paris Ile-de-France

Source OEC Région Paris Ile-de-France

Conseils opérationnels

- Surveiller la correcte affectation des opérations reclassées (cessions, subventions, etc.).

- Mettre à jour sans retard le logiciel comptable et les procédures internes.

- Anticiper les questions des financeurs et partenaires sur l’évolution de la présentation des résultats et la comparabilité des comptes d’un exercice à l’autre.

- Collaborer étroitement avec les experts comptables, fiscaux et juridiques pour un accompagnement adapté.

Alioune Wallabregue, expert-comptable – commissaire aux comptes

voir la fiche de l'auteur

- Réforme du Plan Comptable Général 2025 - 26 novembre 2025

- Les attributions des activités sociales et culturelles par les CSE : attention aux risques ! - 23 septembre 2025

- Le régime CAVIMAC, un monde occulte au service du culte - 24 juillet 2025