« La différence associative utile se mesure à la démarche et au résultat, pas au statut ni aux objectifs. Elle ne se présume ni par agrément, ni par convention, ni par décret. Elle ne saurait en aucun cas être administrée par les intéressés eux-mêmes. Elle consiste à créer ou à développer le tissu social et le tissu démocratique là et quand ils viennent à faire défaut. La démarche doit être autre et complémentaire de celles de l’entreprise et de l’État. Son efficacité et sa spécificité se mesurent essentiellement au développement de la participation effective des consommateurs, usagers et citoyens, sous la forme d’initiatives de préférence innovantes, provisoires et légères. La participation et la représentativité réelles des « associés » se mesurent aux effectifs respectifs de bénévoles et de salariés, au rapport entre cotisations, dons, mécénat et subventions locales et nationales. Passé certains seuils à définir, l’institution ne relèverait plus de la réalité associative et toutes les conclusions devraient être tirées de ce constat. Il n’y a pas plus d’innocence politique que d’innocence commerciale » Kaltenbach (1995, p.19).

Cette citation fait écho non seulement à une certaine réalité de terrain qui traite des grandes associations face à la toute-puissance du marché (Russo, 2020), mais également à l’absence d’innocence politique face à la montée en puissance de la crédulité économique et commerciale. En effet là où sont présentes les associations, « Les idées néo-libérales progressent aujourd’hui par le social » (Chauvière, 2010). Cet auteur démontre que : « le secteur social est de plus en plus dénaturé par un processus de chalandisation qui formate les consciences, sape les fondamentaux de l’engagement et prépare à accepter plus de privatisations des services et une plus grande hégémonie de la gestion ». C’est dans ce contexte que Vienney – cité par Fecher et Lévesque (2008, p.663) – a défini l’entreprise d’économie sociale « comme la combinaison d’un regroupement de personnes et d’une entreprise, réunis à partir d’un rapport d’activités (entreprise) et d’un rapport de sociétariat (regroupement de personnes) dont l’opérationnalisation fait appel aux règles coopératives (avec les adaptations qui s’imposent pour les ASBL) ». Il y aurait ainsi deux types d’entreprise selon les valeurs portées et défendues : l’un relevant du modèle de l’association lucrative sans but (entreprise sociale de marché), l’autre correspondant à l’association sans but lucratif (entreprise sociale collective) ?

Sous ces deux approches, pouvons-nous alors considérer avec Vallade (1993, p.235), qu’« il serait faux d’exagérer le rôle des valeurs dans la réalisation de la cohésion sociale : elles rassemblent, certes, mais elles séparent aussi le groupe » ? Avons-nous dès lors bien affaire à deux perspectives : l’une démocratique et l’autre philanthropique ? Quelles en sont les caractéristiques ? Comment les évalue-t-on et comment présente-t-on dans un contexte de marchandisation du social les résultats financiers des entreprises qui portent les innovations sociales et ce, qu’elles relèvent de l’ESS ou de l’entrepreneuriat social ?

En d’autres termes, « valeur sociale » et/ou « valeur sociétale » : quels fondements pour caractériser les Associations Lucratives Sans But (ALSB) et les Associations Sans But Lucratif (ASBL) ?

Après avoir précisé les fondements théoriques et philosophique des deux mouvements « Social Business » et « ESS », nous analyserons les déterminants du Retour Social Sur Investissement (Social Return ON Investment – SROI) du modèle du « social business » face à ceux de la Valeur Ajoutée Sociétale (VAS) des organisations d’ESS.

I – Fondements théoriques et philosophiques des courants du « Social Business » et de l’ESS pour distinguer les « ALSB » des « ASBL ».

Qu’il s’agisse de Associations Lucratives Sans But (ALSB) ou des Associations Sans But Lucratif (ASBL), « l’innovation sociale est majoritairement identifiée par des finalités de solidarité » (Nussbaumer et Moulaert 2007, p.12) revendiquée par les deux. Pour autant, il n’en demeure pas moins qu’il existe en ces deux modèles deux manières de l’appréhender : « solidarité sociale et environnementale » pour les ALSB ou bien « solidarité sociétale » pour les ASBL.

Dans le cas des ALSB, l’innovation sociale est portée par le mouvement de l’entrepreneuriat social mondialisé initié par ASHOKA, une organisation créée en Inde par Dayton dans les années 1980, et, animée par des « hommes et des femmes porteurs d’une idée nouvelle à fort impact social, et qui sont capables de concrétiser cette idée et de la développer à grande échelle » (Sibieude et Trellu-Kane 2011, p.7). Ainsi, en France, « l’Institut pour l’Innovation et l’Entrepreneuriat Social (IIES) de l’ESSEC et ASHOKA y sont deux leaders de la promotion de l’entrepreneuriat social ». Selon cette vision : « l’entrepreneur social adopte une démarche entrepreneuriale pour répondre à un problème social (ou environnemental) resté sans réponse » (Sibieude et Trellu-Kane 2011, p.21). La démarche y est donc individuelle (associer sans s’associer), et, de solidarité sociale et environnementale.

Dans le cas des ASBL, « l’innovation sociale émerge plus souvent d’initiatives citoyennes et, en amont ou en aval, des retombées de la recherche en sciences sociales et humaines, voire en arts et lettres » (Dandurand 2005, p.382). Et, surtout, en ce qui concerne le mouvement de l’ESS, elle est territorialisée : « Le local est un des lieux d’émergence de l’innovation sociale : elle ne découle pas des mécanismes ou des processus nouveaux mis en scène par les grandes organisations ou institutions, mais des actions territorialisées » (Klein et al.2014, p.11). La démarche est collective, co-constructive (partenariale entre associés), et, de solidarité sociétale (économique, sociale et territoriale)

Nous sommes en présence de deux types de perspectives que nous avons rassemblées dans le tableau suivant (tab.1) :

Tableau 1 – Solidarité sociale ou solidarité sociétale : deux perspectives d’innovation sociale.

| Perspective Philanthropique | Perspective démocratique | |

| Région | Pays anglo-saxons | Pays européens et francophones |

| Auteurs | Mulgan (2006), Murray et al. (2009), Caulier-Grice et al. (2008) | Laville (1994, 2007, 2013), Moulaert et Nussbaumer (2007), |

| Idée centrale | l’innovation sociale concerne l’individu, l’entrepreneur est le catalyseur d’un réseau social | l’innovation sociale est un facteur de démocratisation de l’économie et de la société |

| Objectif | Soutenir des actions qui interviennent dans les conditions de vie des groupes et qui influent sur leurs capacités à créer de la richesse | Le capital social est valorisé dans une perspective collective,

passage d’une économie du savoir à une société du savoir : la valeur produite est partagée sur les plans matériel et immatériel |

| Vision de l’innovation sociale | Nouvelles idées susceptibles de répondre à des besoins sociaux | Contribuer à renouer les liens sociétaux rompus par les politiques néo-libérales |

| Nature de la solidarité | Philanthropique : lutte contre la pauvreté, don unilatéral, redistribution privée, société éthique | Démocratique : droit, réciprocité égalitaire, redistribution publique, revendications sociales citoyennes, actions collectives et mouvements sociaux |

| Acteur central | Tiers secteur à travers la société civile source de volontariat | l’ESS avec l’économie sociale pour l’entreprise collective et l’économie solidaire pour une transformation politique liant salariés, bénévoles, citoyens |

| Modalités | entrepreneuriat social, d’initiatives entrepreneuriales | Interaction avec les milieux, mobilisations au service de la qualité de vie des citoyens et des territoires, gouvernance permettant l’apprentissage collectif et l’accumulation du capital cognitif nécessaire au changement |

Source : construction par l’auteur

Dès lors, en termes de valeurs et de rationalités, faire référence aux écrits de Weber est nécessaire. En effet, Weber (1956, 1995) accorde beaucoup d’importance aux valeurs aussi bien dans la constitution d’une organisation sociale et économique, que dans l’évolution sociale et politique. Il distingue deux types de rationalités des actions compréhensives[1]Celles qui ont du sens et qui font sens pour les actes des personnes. qui correspondent à deux éthiques distinctes que nous avons développées plus haut dans l’absolu :

– la rationalité instrumentale (Zwekrationalität) qui articule des moyens à un but (éthique de responsabilité), qui correspond dans l’absolu plutôt aux ASBL.

– la rationalité par rapport aux valeurs (Wertrationalität) qui engendre une activité ayant un sens propre, indépendamment des résultats éventuels. Elle dérive d’un acte de foi religieuse, philanthropique ou politique (éthique de conviction), qui correspond plutôt aux ALSB.

Suite à ce que nous avons développé ci-dessus, nous pouvons associer la rationalité instrumentale aux organisations d’ESS qui développent des activités économiques à finalité sociétale (sociale, économique et territoriale) : les ASBL, et, la rationalité par rapport aux valeurs à l’entrepreneuriat social qui fait émerger des activités économiques à finalité sociale et environnementale : les ALSB.

Mais, cette distinction mérite d’être discutée sous le prisme de l’approche financière (ALSB) avec le retour social sur investissement ou « Social Return On Investment-SROI » du modèle « Social Business » des ALSB, et, sous celle comptable en ESS de la Valeur Ajoutée Sociétale-VAS des ASBL.

II – « SROI » versus « VAS » : comment distinguer les « ALSB » des « ASBL » ?

L’un des titres formulé par Sibieude (2011, p.3) est très évocateur de la perspective philanthropique qui porte le mouvement de l’entrepreneuriat social en matière d’innovation sociale pour les ALBS : « Votre entreprise crée de la valeur sociale, prouvez-le ! »

Inspiré par le monde anglo-saxon de la philanthropie et du modèle du « social business », la méthode du « retour social sur investissement » (Social Return On Investment-SROI) s’impose en ces temps d’évaluation « sous impact » des performances à la fois économiques, sociales et environnementales de ces organisations. Entreprises privées et pouvoirs publics semblent d’ailleurs pour partie se rassurer en disposant, enfin !, d’un outil d’estimation du rendement social de leurs investissements financiers. Nous assistons ici à une perspective d’optimisation des choix d’investissements à partir de la mesure d’impact attendu, sur objectifs.

Ainsi, Nicholls and al. (2009) cité par Sibieude (2011, p.8) affirment que « Le retour social sur investissement (SROI) est un cadre d’analyse pour mesurer et rendre compte d’une conception élargie de la valeur incluant les coûts et les bénéfices à la fois sociaux, environnementaux et économiques. Il vise ainsi à promouvoir les actions participant à la réduction des inégalités sociales et de la dégradation environnementale, ainsi qu’à l’amélioration du bien-être ». La vision économiciste qu’il porte consiste, en d’autres termes, à exprimer en valeurs monétaires – afin de pouvoir mesurer – des résultats sociaux selon le seul rapport coût/bénéfice. Comment, dès lors, pouvons-nous être sûr que : « Un rapport de 3/1 indique, par exemple, qu’un investissement d’1 € apporte 3 € de valeur sociale » (Sibieude 2011, p.8) ? Même si ces auteurs sont prudents en écrivant que « Le SROI parle de valeur plus que d’argent. L’argent n’est qu’une unité de mesure commune et, en tant que telle, une manière pratique et largement admise d’exprimer la valeur ». Il n’en demeure pas moins que nous en restons sur des évaluations de résultats à défaut de considérer aussi des effets non monétisables, d’une part, et, que la référence au développement soutenable local n’est pas considérée en raison de l’a-territorialité de la démarche SROI, d’autre part.

Le processus SROI est défini comme un véritable outil de gestion en contexte de « chalandisation du social ». En effet, l’entrepreneur social de l’ALSB peut l’utiliser quand :

– il définit un besoin d’investissement : « les analyses SROI prévisionnelles peuvent être utilisées au stade de la planification stratégique pour décider du lancement d’un programme, faire des études de marché et définir la portée et la spécification des appels à projet » .

– il répond à une appel d’offre : « les analyses SROI prévisionnelles peuvent être utilisées pour évaluer quel candidat ou prestataire est susceptible de créer le plus de valeur (un SROI d’évaluation peut être utilisé à ce stade si les candidats ou prestataires interviennent déjà dans le domaine concerné) » (Nicholls et al., 2009)

– il met en place une gestion du contrat (suivi et évaluation) : « les analyses SROI d’évaluation peuvent être utilisées tout au long du contrat ou de l’investissement, pour suivre les performances d’un candidat retenu ou d’un prestataire » (Nicholls et al., 2009)

Quelle (s) différence (s) pouvons-nous dévoilée(s) avec l’approche de la Valeur Ajoutée Sociétale (VAS) ?

Si l’approche SROI est entrepreneuriale, la méthode de la VAS est comptable. Le processus SROI dispose d’un guide depuis 2009 mais, il faut compter dès 1966 sur le Guide Comptable Professionnel de l’Union Nationale Inter-fédérale des Organismes Privés non lucratifs Sanitaires et Sociaux (UNIOPSS) (Marchand, 1966) pour les ASBL. Celui-ci, cité par Desouches (1985, p.26), écrit :

« Un dirigeant d’association doit rester sur l’étroite crête qui l’oblige :

– d’une part à offrir les services de son association au moindre prix possible, en vue de l’intérêt général, avec une marge de risque minimum ;

– d’autre part à assurer la vie de son association qui en disparaissant irait à l’encontre de l’intérêt général. Celui-ci exige la continuité du service assuré au service de la collectivité. Seule une comptabilité bien tenue, à jour, complétée permettra à un dirigeant d’association de bâtir un budget complet, d’en suivre l’exécution, de s’assurer que les crédits ne sont pas dépassés ; s’ils doivent être dépassés, d’engager les démarches nécessaires pour trouver les ressources correspondantes ».

Deux remarques sont nécessaires à ce niveau. D’abord, il est question de perspective démocratique sous cette approche comptable des ASBL, puisque : c’est bien l’assemblée générale qui, sur les éléments comptables et financiers soumis aux votes selon le principe « un homme = une femme = une voix », approuve les comptes et valide le budget prévisionnel. Ce qui distingue le dirigeant associatif de l’ASBL de l’entrepreneur social de l’ALSB, c’est un pouvoir démocratique décisionnaire qui lui est extérieur. En ce qui concerne la notion d’intérêt général précisée par les instruction fiscales : BOI-BIC-RICI-20-30-10-10-20170510 et BOI-IR-RICI-250-10-10-2017051, celle-ci caractérise toute organisation qui simultanément : n’exerce pas d’activité lucrative, repose sur une gestion désintéréssée, et, n’est pas exclusive à un cercle restreint de personnes: l’ASBL.

En ce qui concerne la notion d’intérêt général, la montée en puissance de la « chalandisation du service social » a abouti, dans la Loi ESS du 31 juillet 2014 art.2, à lui préférer la notion d’utilité sociale :

» Sont considérées comme poursuivant une utilité sociale les entreprises dont l’objet correspond à une des trois conditions suivantes:

1) Apporter une soutien à des personnes en situation de fragilité soit du fait de leur situation économique et sociale, soit du fait de leur situation personnelle, de leur état de santé ou de leurs besoins en matières d’accompagnement social ou médico-social. Ces personnes peuvent être des salariés, des usagers, des clients, des membres ou des bénéficiaires de cette entreprise;

2) Contribuer à la lutte contre les exclusions et les inégalités sanitaires, sociales, économiques et culturelles, à l’éducation et à la citoyenneté, notamment par l’éducation populaire, à la préservation et au développement du lien social ou au maintien et au renforcement de la cohésion territoriale,

3) Concourir au développement durable dans ses dimensions économique, sociale, environnementale et participative, à la transition énergétique ou à la solidarité internationale ».

Si l’entrepreneuriat social de l’ALSB dans le cadre du processus SROI répond à la troisième condition. Il semble que les ASBL portant activités à finalité sociétale (économique, sociale et territoriale) respectent, elles, les deux premières conditions, et la troisième quand il sagit soit d’associations environnementales, soit d’associations de solidarité internationale. C’est dans ce cadre que la « Valeur Ajoutée Sociétale » sur sa base comptable va permettre de valoriser l’utilité sociétale des ASBL au service d’un territoire.

Rejoignant Desouches (1985, p.26) qui regrette « la lacune de la Loi de juillet 1901 » qui « n’impose aucune obligation d’ordre comptable aux associations. Celles-ci sont des personnes morales de droit privé donc ne sont pas tenues aux obligations du Code de Commerce », un groupe de chercheurs bretons posent dès 2005 la question de recherche du « besoin croissant d’évaluer l’utilité sociale des associations qui exige de porter un regard objectif sur l’ensemble des dimensions de leur action qui dépasse le strict cadre comptable d’analyse de la valeur patrimoniale » (Hache, 2005). La critique majeure de ce collectif est que la présentation comptable « reflète peu la spécificité associative et traduit principalement une performance économique purement marchande », ce que n’est pas l’ESS.

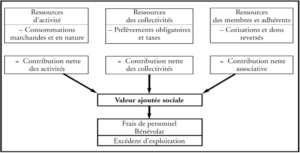

Ce travail aboutit à une innovation comptable originale : la Valeur Ajoutée Sociétale (VAS). Elle est définie comme : « l’expression du surplus de « richesse » nette, en valeur actuelle, injectée dans la collectivité par le travail de l’association et l’investissement social de ses membres » (Hache, 2005). Elle est le résultat de trois soldes : le Solde Net des Activités (SNA), le Solde Net des Collectivités Publiques (SNCP), le Solde Net Associatif (SNA). Ainsi, il vient :

[1] VAS = SNA + SNCP + SNA

Perrot (2006, p.51) nous en propose la représentation suivante :

Cette présentation comptable de la Valeur Ajoutée Sociétale permet de rendre compte non seulement de l’Utilité Sociale en général mais également, de la part de chacun des acteurs dans la production et le financement de celle-ci : l’association elle-même avec ses salariés, les collectivités locales sur la base des fonds publics engagés, et, les contributions des bénévoles et des donateurs, au-delà de la simple prise en compte, ponctuellement, des parties prenantes du modèle SROI.

La VAS qui mesure l’utilité sociale des ASBL observant au moins deux des trois conditions de l’art.2 de la la Loi ESS du 31 juillet 2014 est également concernée par la circulaire Circ. n°5811-SG du 29 septembre 2015 relatives aux nouvelles relations entre les pouvoirs publics et les associations : déclinaison de la charte des engagements réciproques et soutien public aux associations : « Au cœur de la société civile, les associations occupent une place essentielle dans la vie collective de la Nation et le fonctionnement de notre modèle de société. Elles sont fréquemment amenées à anticiper, éclairer ou compléter l’action conduite par les pouvoirs publics, inspirant à l’État et aux collectivité territoriales de nouvelles formes d’intervention, aux avant-postes de l’innovation et de la créativité dans les territoires ». En d’autres termes, en citant Jaouen et Bernard (2019, p.2), elle reconnaît aux ASBL « une contribution reconnue à l’intérêt général. Une place essentielle dans la société », ainsi qu’un rôle essentiel au service du territoire mesuré par l’Utilité Sociale.

Il ne s’agit donc pas pour les ASBL de prouver qu’elles créent de la valeur sociale mais bien de rendre compte, à travers le calcul de leur Valeur Ajoutée Sociétale (VAS), de leur utilité sociale au service de l’intérêt général au sein d’un territoire.

Si théoriquement, nous sommes parvenus à faire la distinction entre le processus SROI du Business Plan (entrepreneurial/perspective philanthropique) des ALSB, et, la VAS de l’Utilité Sociale (comptable/perspective démocratique) des ASBL, qu’en est-il, en réalité , en termes d’innovation sociale « générée »?

Conclusion : Quid du Guide des Conditions d’Évolution des Bonnes Pratiques (GCEBP) de la Loi ESS de 2014 ?

Mesurer l’utilité sociale, mesurer les impacts, telles sont les nouvelles modalités auxquelles les entreprises sociales se trouvent confrontées et ce, quel que soit leur famille ou leur secteur d’activité. Dans le cadre du Guide des Conditions d’Évolution des Bonnes Pratiques (GCEBP) de la Loi de juillet 2014, il en va ainsi des entreprises de l’économie sociale et solidaire [2]Nous reprenons ici l’appellation consacrée par Henri Desroches en 1977 parlant d’entreprise plutôt que d’organisations.qui cherchent à modéliser et à mesurer leur utilité sociétale autrement que « par (la seule)affectation des nombres à des objets ou des évènements selon des règles » (Stevens 1951, p.22) mais, par la qualité de leurs pratiques.

Rejoignant ainsi, pour partie, le mouvement de responsabilisation sociale des entreprises de type capitaliste (social corporate responsibility) qui a abouti pour celles-ci à la rédaction de rapports moraux à partir d’indicateurs sociaux, environnementaux et de gouvernance ; les entreprises sociales ne deviennent-elles pas isomorphes en intégrant une « autre » forme de responsabilité sociale à travers ce guide ? Cette normalisation sociale ne favorise-t-elle pas, indirectement, les sociétés commerciales « labellisées » ESS à travers l’agrément « Entreprise Solidaire d’Utilité Sociale » (ESUS) ? Cette injonction ne néglige-t-elle pas la pluralité des modèles d’entreprises sociales en particulier dans les familles « associations » et « coopératives » ?

En d’autres termes, le Guide des Conditions d’Évolution des Bonnes Pratiques (GCEBP) ne participe-t-il pas à un mouvement de normalisation des entreprises sociales en optant pour un certain modèle de management type SROI relevant plus des conditions de marché que du service rendu à la société, type VAS ?

La question est posée !

Pascal GLÉMAIN,

Maître de Conférences-HDR Hors Classe en sciences de Gestion-management – Docteur-HDR en ESS – Université de Rennes 2

Bibliographie :

Caulier-Grice J., Mulgan G., Vale D. , 2008, Discovery Argument and Action : How Civil Society Respond to Changing Needs. Report to Young Foundation.

Chauvière M., 2010, Trop de gestion tue le social. Essai sur une discrète chalandisation.Paris, La Découverte.

Cloutier J., 2003, Qu’est-ce l’innovation sociale ? Études Théoriques, ET0314, UQAM.

Dandurand L., 2005, « Réflexion autour du concept d’innovation sociale : approche historique et comparative », Revue Française d’Administration Publique, n°115, pp.377-382

Desouches M-J., 1985, Comptabilité et gestion des associations. 3 ème ed. Paris Éditions Masson.

Fecher F., Lévesque B., 2008, « Le secteur public et l’économie sociale dans les Annales (1975-2007) : vers un nouveau paradigme », Annals of Public and Cooperative Economics, 73:3/4, pp.643-678.

Gilbert P., Raulet-Croset N., Chemin-Bouzir C., 2012, « Innovation sociale et rationalité budgétaire : quelles interactions entre deux logiques institutionnelles antagonistes ? », Polotiques et management Public (PmP), 29/4, pp.607-627

Glémain P., 2017, « Penser le convivialisme en économie sociale contemporaine », RECMA-revue internationale d’économie sociale, n°346, pp.27-41

Hache A., 2005, « Valorisation du bénévolat et comptabilité sociétale associative », Atelier 2-Les chiffres peuvent parler autrement, Colloque CRES-CODESPAR « Apports de l’Économie Sociale et Solidaire au développement. Enjeux et pratiques de l’évaluation », Rennes, novembre 2005.

Hillier J., Moulaert F., Nussbaumer J., 2004, « Trois essais sur le rôle de l’innovation sociale dans le développement territorial », Géographie, économie et société, vol.6, n°2, pp.129-152.

Jessop B., Moulaert F., Hulgard L., Hamdouch A., 2013, « Social innovation research : a new stage in innocation analysis ? » pp.110-130, dans : Moulaert F., MacCallum D., Mehmood A., Hamdouch A.(dir.), 2013, International Handbook of Social Innovation : Collective Action, Social Learning and Transdisciplinary Research. Cheltenham (UK), Edward Elgar

Jaouen F., Bernard A., 2019, Comptabilité et gestion des associations. Paris, Encyclopédie Delmas

Kaltenbach P.P., 1995, Associations lucratives sans but. Paris, Editions Denoël.

Klein J-L., Laville J-L., Moulaert F., 2014, L’innovation sociale. Toulouse, éditions érès

Laville J-L., 1994, L’économie solidaire, une perspective internationale. Paris, Desclée de Brouwer.

Laville J-L., 2007, « Éléments pour l’analyse du changement social démocratique » dans Klein et Harrison (dir.)

Laville J-L., 2010, Politique de l’association. Paris, Editions du Seuil

Marchand B., 1966, Guide comptable professionnel. UNIOPSS

Mulgan G., 2006, « The process of social innovation», Innovations, spring 2006, pp.154-162.

Murray R., Mulgan G., Caulier-Grice J., 2009, How to Innovate : The Tools for Social Innovation. Report to NESTA and Young Foundation.

Nicholls J., Lawlor E., Neitzert E., Goodspeed T., 2009, A Guide To Social Return On Investmen. Eds. Sally Cupitt.

Nussbaumer J., Moulaert F., 2007, « L’innovation sociale au coeur des débats publics et scientifiques », pp.71-88, dans : Klein J-L., Harrisson D., (dir.), 2007, L’innovation sociale. Québec, PUQ.

Perrot P., 2006, « Définition et mesure de la « Valeur Ajoutée Sociale » dans les associations », RECMA-Revue internationale d’économie sociale, n°301, 2006/3, pp.42-60.

Russo P;D., 2020, Souffrance en milieu engagé. Enquête sur des entreprises sociales. Paris, Editions du Faubourg

Sibieude Th., Trellu-Kane M., 2011, L’entreprise sociale (aussi) a besoin d’un business plan. Paris, Editions Rue de l’Echiquier.

Sibieude Th., 2011, Guide du Retour Social sur Investissement (SROI).Les Cahiers de l’Institut de l’Innovation et de l’Entrepreneuriat Social – IIES-ESSEC, collection « Ouvrages et Guides Partiques ».

Stevens S ? 1951, Handbook of Experimental Psychology. New-York, John Wiley eds.

Vallade B., 1993, « Valeurs » pp.235-236 dans Boudon R., Besnard Ph., Cherkaoui M., Lécuyer B-P., 1993, Dictionnaire de la sociologie. Paris, Editions Larousse.

Weber M., (1956) 1995, Economie et société/2. L’organisation et les puissances de la société dans leur rapport à l’économie. Paris, Editions Plon.

[2] Nous reprenons ici l’appellation consacrée par Henri Desroches en 1977 parlant d’entreprise plutôt que d’organisations.

voir la fiche de l'auteur

References