Si ces derniers temps, les avancées en droit interne ne sont guère enthousiasmantes en ce qui concerne l’économie sociale et solidaire (ESS) et les institutions sans but lucratif (ISBL), c’est plutôt du côté du droit européen qu’il convient d’aller chercher les bonnes nouvelles. Revue de détail.

Ne faisant pas mentir la maxime selon laquelle « tout vient à point à qui sait attendre », il aura fallu patienter presque 40 ans[1]L. Fraisse et J. Kendall, « Le statut de l’association européenne : pour- quoi tant d’indifférence à l’égard d’un symbole d’une politique euro- péenne des associations ? », in … Continue reading pour voir émerger la forme juridique d’association transfrontalière européenne (ATE). Mais ne boudons pas notre plaisir. Ces dernières semaines, l’Union européenne (UE) a incontestablement fait des avancées significatives en matière de reconnaissance et de soutien apporté aux institutions sans but lucratif (ISBL)[2]Outre les associations, les autres ISBL sont les fondations et fonds de dotation. et à l’économie sociale et solidaire (ESS)[3]Outre les ISBL, les autres entités présentes dans l’ESS sont les coopératives et mutuelles..

Contexte

Les associations à but non lucratif créent de la valeur économique et sociétale dans l’ensemble de l’UE et mènent des activités dans des secteurs clés comme la santé, les soins et les services sociaux, la culture, les services de l’emploi, le sport, la recherche et le développement ainsi que l’éducation. Les États membres de l’UE comptent 3,8 millions d’associations à but non lucratif, qui représentent 2,9 % du produit intérieur brut (PIB) de l’UE. Actuellement, lorsque ces associations à but non lucratif exercent des activités dans un autre État membre que celui dans lequel elles sont établies, elles ne bénéficient pas d’une reconnaissance uniforme de leurs personnalité et capacité juridiques et doivent souvent s’enregistrer une deuxième fois, voire créer une nouvelle entité juridique dans cet autre État membre. Selon les estimations, c’est environ 310.000 associations à but non lucratif qui se heurtent à ces obstacles lorsqu’elles opèrent dans un autre pays et qui devraient bénéficier, grâce aux nouvelles règles, d’une baisse de coûts administratifs pouvant atteindre 770 millions d’euros par an, soit une réduction potentielle de 8,5 milliards d’euros sur une période de 15 ans.

Reconnaissant la nécessité de créer un environnement plus propice pour le secteur à but non lucratif, la Commission européenne a donc adopté le 5 septembre 2023 une proposition de directive visant à faciliter les activités transfrontalières des associations et ISBL dans l’UE[4]Commission européenne, COM(2023) 516 final, 2023/0315 (COD), 5 sept. 2023, JA 2023, n° 685, p. 6, obs. T. Giraud.. Elle découle de la résolution du Parlement européen contenant des recommandations à la Comission sur un statut pour les associations et ISBL européennes transfrontalières, adoptée le 17 février 2022[5]Parlement européen, résolution 2020/2026(INL), 2022/C 342/17, 17 févr. 2022.. Elle s’inscrit dans les objectifs politiques plus larges du pacte vert pour l’Europe et du programme d’action pour la décennie numérique à l’horizon 2030, et intègre la priorité politique pour une économie au service des personnes. Elle contribue également à la réalisation des objectifs du plan d’action pour l’économie sociale et est liée à certaines de ses actions, comme la proposition de recommandation du Conseil relative au développement des conditions-cadres de l’économie sociale dans les États membres et les deux documents de travail des services de la Commission intitulés « Relevant taxation frameworks for social economy entities »[6]« Cadres fiscaux pertinents pour les entités de l’économie sociale » ; Commission européenne, SWD(2023) 211 final, 13 juin 2023. et « Non-discriminatory taxation of charitable organisations and their donors : principles drawn from EU case-law »[7]« Traitement fiscal non dis- criminatoire des organisations caritatives et de leurs donateurs : principes tirés de la jurisprudence de l’UE » ; Commission européenne, SWD(2023) 212 final, 13 … Continue reading.

La proposition de directive a ainsi pour objectif d’améliorer le fonctionnement du marché intérieur en supprimant les obstacles juridiques et administratifs pour les associations à but non lucratif qui exercent ou souhaitent exercer leurs activités dans plus d’un État membre, promouvant ainsi la contribution de ces associations à la création de valeur économique et sociétale dans l’UE et permettant des conditions de concurrence équitables entre elles. Spécifiquement conçue à des fins transfrontalières, elle réduira la charge juridique et administrative liée à la reconnaissance et à l’établissement d’associations à but non lucratif exerçant des activités dans un autre État membre.

Si les obstacles recensés par la proposition sont supprimés, selon une estimation, c’est environ 185 000 autres associations à but non lucratif qui seraient susceptibles de se lancer dans des activités transfrontalières, ce qui pourrait générer une valeur ajoutée allant jusqu’à 4,2 milliards d’euros sur 15 ans[8]Commission européenne, COM(2023) 516 final, 2023/0315 (COD), préc..

Enjeux concernant la proposition de directive relative aux ATE

La proposition de directive formulée par la Commission européenne le 5 septembre 2023 introduit dans les systèmes juridiques nationaux des États membres une forme juridique supplémentaire : l’association transfrontalière européenne (ATE)[9]Institut ISBL, « La Commission facilite les activités des associations transfrontalières dans l’Union européenne », institut-isbl.fr, 15 sept. 2023..

Une fois établie dans un État membre, une ATE sera automatiquement reconnue et autorisée à exercer des activités dans tous les États membres, y compris des activités économiques, ce qui permettra aux associations à but non lucratif de libérer tout leur potentiel sociétal et économique dans l’UE. Les ATE coexisteront avec d’autres associations nationales au niveau des États membres. Dans les domaines qui ne relèvent pas du champ d’application de la directive proposée, comme la fiscalité, les États membres devront traiter les ATE de la même façon que les associations nationales à but non lucratif comparables de manière à respecter les traditions nationales dans ce domaine et à ne pas affecter les associations existantes.

Les nouvelles règles :

- créeront dans chaque État membre une nouvelle forme juridique d’association à but non lucratif spécialement conçue à des fins transfrontalières, en plus des formes juridiques nationales existantes ;

- permettront la reconnaissance automatique de cette nouvelle forme juridique dans l’ensemble de l’Union une fois qu’une ATE sera enregistrée dans un État membre grâce au « certificat ATE » ;

- prévoiront des règles harmonisées en matière de transfert du siège social, permettant ainsi aux associations à but non lucratif de tirer pleinement parti de la liberté d’établissement et de la libre circulation des services, des biens et des capitaux dans l’Union ;

- veilleront à ce que l’ATE bénéficie pleinement des avantages du marché intérieur, quel que soit l’État membre d’enregistrement, en ayant un accès libre et non discriminatoire à des moyens de financement publics dans chaque État membre où elle opère.

La proposition sera soumise à l’approbation du Parlement européen et du Conseil. Une fois la directive adoptée, les États membres devront désigner une autorité compétente pour sa mise en œuvre et auront deux ans pour la transposer en droit national. Avec la directive proposée, la Commission a également adopté un règlement de nature technique modifiant les règlements relatifs au système d’information du marché intérieur (IMI) et au portail numérique unique (SDG)[10]Commission européenne, COM(2023) 515 final, 2023/0314 (COD), 5 sept. 2023..

Association transfrontalière européenne : comment ça marche ?

Aux côtés des formes à but non lucratif déjà existantes dans les droits nationaux, l’ATE est une nouvelle personne juridique que chaque État membre de l’UE doit introduire dans son propre système juridique actuel. Les règles européennes qui lui sont applicables sont notamment les suivantes.

Raison d’être. L’ATE est adaptée à tous les domaines de l’activité humaine, y compris à travers la réalisation d’activités économiques[11]Commission européenne, COM(2023) 516 final, 2023/0315 (COD), préc., art. 5., voire commerciales[12]Ibid., art. 14 ; v. égal. préambule, n° 34 : « Afin de garantir qu’elles tirent pleinement parti du marché intérieur, il convient que les ATE soient en mesure de fournir et de recevoir … Continue reading, dans le but de permettre à ces ISBL « de libérer tout leur potentiel sociétal et économique dans l’UE »[13]Commission européenne, communiqué de presse « La Commission facilite les activités des associations transfron- talières dans l’Union », 5 sept. 2023..

Activités transfrontalières. L’ATE est spécifiquement conçue à des fins transfrontalières dans l’espace de l’UE. Dès lors, elle doit faire en sorte ou prévoir dans ses statuts d’exercer des activités dans au moins deux États membres et/ou compter des membres fondateurs ayant des liens avec au moins deux États membres, soit sur la base de leur citoyenneté ou de leur résidence légale dans le cas des personnes physiques, soit sur la base de la localisation de leur siège social dans le cas d’entités juridiques[14]Commission européenne, COM(2023) 516 final, 2023/0315 (COD), préc., art. 3, 3 ; v. égal. préambule, n° 18 : « Compte tenu de la finalité non lucrative de l’ATE, lorsqu’une ATE est … Continue reading.

But non lucratif. Indépendamment du fait que les activités de l’association soient de nature économique ou non, les bénéfices générés ne doivent être utilisés que dans la poursuite des objectifs de l’ATE, tels qu’ils sont définis dans ses statuts, sans être distribués entre ses membres[15]Ibid., art. 2, c)..

Adhésion. Cette entité juridique repose sur le principe de libre adhésion, constituée au moyen d’un accord volontaire par des personnes physiques qui sont des citoyens de l’UE – ou qui résident légalement dans l’UE – ou des entités juridiques établies légalement dans l’UE[16]Ibid., art. 3, 1..

Membres. Ses membres ne sont pas responsables des actes ou omissions de l’ATE et chacun d’entre eux doit disposer d’une voix[17]Ibid., art. 8..

Statuts. À l’exception de quelques règles et informations obligatoires, les ATE déterminent librement leurs règles de fonctionne- ment, y compris celles relatives à leurs structures internes de gestion et de gouvernance[18]Ibid., art. 6.

Gouvernance. Les ATE doivent disposer d’un organe décisionnel et d’un organe exécutif composé au minimum de trois personnes qui ne doivent pas avoir fait l’objet d’une condamnation pour une infraction pénale particulièrement grave ou représentants d’une entité juridique membre de l’organe exécutif[19]Ibid., art. 7..

Fonctionnement. Dans tous les aspects de leur fonctionnement, les ATE ne doivent pas être traitées de manière moins favorable que les associations sans but lucratif nationales[20]Ibid., art. 9..

Dénomination sociale. Le nom de l’ATE doit être précédé ou suivi de l’acronyme « ATE »[21]Ibid., art. 3, 4..

Transfert du siège. Le siège de l’ATE doit être situé dans l’UE[22]Ibid., art. 3, 5. et peut à tout moment être transféré d’un État membre à un autre[23]Ibid., art. 22. selon une procédure spécifique[24]Ibid., art. 23..

Enregistrement. L’ATE est tenue à une procédure d’enregistrement unique[25]Ibid., art. 12. telle que détaillée aux articles 18 et 19 de la proposition de directive. L’enregistrement sera effectif dans un délai de 30 jours à compter de la présentation d’une demande complète et automatiquement valable dans toute l’UE.

Capacité juridique. L’ATE acquiert les personnalité et capacité juridiques lors de son enregistrement. Elle dispose du droit de conclure des contrats et d’accomplir des actes juridiques, d’ester en justice, de posséder des biens mobiliers et immobiliers, d’exercer des activités économiques, d’employer du personnel, de recevoir, de solliciter et d’aliéner des dons et autres fonds de toute nature provenant de sources légales, de participer à des marchés publics et de demander un financement public[26]Ibid., art. 5..

Responsabilité. L’ATE répond de ses actes sur ses biens propres et sa responsabilité est illimitée, à l’instar du groupement européen d’intérêt économique (GEIE) et du consortium pour une infrastructure numérique européenne (EDIC)[27]Ibid., exposé des motifs, p. 4..

Financement. Aucune restriction ne peut être imposée à la capacité juridique de l’ATE, qui peut fournir ou recevoir des financements dans le respect des principes généraux du droit de l’UE. Elle dispose d’un accès libre et non discriminatoire aux financements publics et privés, y compris les dons, provenant de quelque source légale[28]Ibid., art. 13..

Transformation. Les associations d’ores et déjà établies dans l’UE peuvent se transformer en ATE au sein du même État membre, sans dissolution ni interruption de leur personnalité juridique[29]Ibid., art. 17, 1 et 17, 3..

Registre et certificat ATE. Toute création, modification statutaire ou dissolution d’une ATE sera constatée dans un registre partagé[30]Ibid., art. 20. et donnera lieu à la délivrance d’un certificat ATE, sous forme numérique et sur support papier, dans un délai de cinq jours à compter de l’enregistrement[31]Ibid., art. 21..

Dissolution et liquidation. L’ATE peut être dissoute, soit volontairement[32]Ibid., art. 24., soit à l’initiative de l’autorité compétente d’un État membre dans des conditions limitativement énumérées[33]Ibid., art. 25.. Quelle que soit sa motivation, cette dissolution donne lieu systématiquement à la liquidation de la structure concernée et son boni de liquidation fait obligatoirement l’objet d’un transfert, soit au bénéfice d’une entité à but non lucratif exerçant une activité similaire à celle de l’ATE dissoute, soit à une autorité locale qui est tenue de l’utiliser pour une activité similaire à celle de cette dernière[34]Ibid, art. 26..

Régime juridique et fiscal applicable. La proposition de directive du 5 septembre 2023 ne vise pas à réglementer certains domaines du droit pertinents pour les ATE dans le marché intérieur, en particulier la fiscalité, le droit du travail, la concurrence, la propriété intellectuelle ou encore la lutte contre le blanchiment de capitaux ou l’insolvabilité. Mais, en application des principes de subsidiarité et de proportionnalité applicables au sein de l’UE[35]Traité UE, art. 5., elle leur garantit qu’elles ne soient pas traitées moins favorablement qu’une association de droit local (la plus) similaire de l’État membre où elles opèrent.

Régime juridique et fiscal applicable. La proposition de directive du 5 septembre 2023 ne vise pas à réglementer certains domaines du droit pertinents pour les ATE dans le marché intérieur, en particulier la fiscalité, le droit du travail, la concurrence, la propriété intellectuelle ou encore la lutte contre le blanchiment de capitaux ou l’insolvabilité. Mais, en application des principes de subsidiarité et de proportionnalité applicables au sein de l’UE[35]Traité UE, art. 5., elle leur garantit qu’elles ne soient pas traitées moins favorablement qu’une association de droit local (la plus) similaire de l’État membre où elles opèrent.

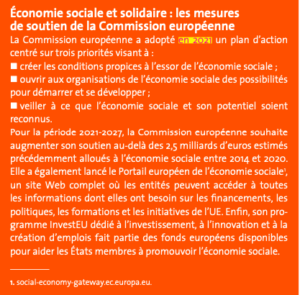

En résumé, pour les associations souhaitant prolonger leur action dans l’espace de l’UE, l’ATE constitue une formidable opportu- nité de développement pour peser sur les politiques publiques au niveau européen et contribuer à la réalisation concrète des objectifs de développement durable (ODD). Autres bonnes nouvelles : le 13 juin 2023, la Commission européenne a formulé des mesures concrètes visant à soutenir l’économie sociale qui, selon elle, « place l’humain ainsi que les causes sociales et environnementales avant le profit »[36]Commission européenne, « Économie sociale : la Commission européenne propose des moyens d’exploiter pleinement son potentiel en matière d’emploi, d’innovation et d’inclusion sociale … Continue reading, et le 9 octobre dernier, le Conseil de l’UE a entériné un accord politique entre les ministres de l’UE portant sur une recommandation relative à la mise en place de conditions-cadres pour l’ESS, en vue de promouvoir l’inclusion sociale et l’accès au marché du travail[37]Conseil de l’UE, communiqué de presse « Économie sociale : le Conseil recommande aux États membres d’en exploiter tout le potentiel », 9 oct. 2023.. À suivre donc…

Colas Amblard, Docteur en droit, avocat

En savoir plus :

voir la fiche de l'auteur

- L’ESS à l’épreuve du capitalisme « responsable ». Quand l’économie de l’impact éloigne l’ESS de son projet d’émancipation - 27 juillet 2026

- ESS 2027 : ne pas subir la simplification, s’armer politiquement ! - 24 juin 2026

- Recodification de la TVA : la fin de la précarité fiscale pour les organismes sans but lucratif ? - 28 mai 2026

References

| ↑1 | L. Fraisse et J. Kendall, « Le statut de l’association européenne : pour- quoi tant d’indifférence à l’égard d’un symbole d’une politique euro- péenne des associations ? », in Recma 2006, n° 300, p. 45 ; v. égal. JA 2012, n° 461, p. 39, étude J. Verlhac. |

|---|---|

| ↑2 | Outre les associations, les autres ISBL sont les fondations et fonds de dotation. |

| ↑3 | Outre les ISBL, les autres entités présentes dans l’ESS sont les coopératives et mutuelles. |

| ↑4 | Commission européenne, COM(2023) 516 final, 2023/0315 (COD), 5 sept. 2023, JA 2023, n° 685, p. 6, obs. T. Giraud. |

| ↑5 | Parlement européen, résolution 2020/2026(INL), 2022/C 342/17, 17 févr. 2022. |

| ↑6 | « Cadres fiscaux pertinents pour les entités de l’économie sociale » ; Commission européenne, SWD(2023) 211 final, 13 juin 2023. |

| ↑7 | « Traitement fiscal non dis- criminatoire des organisations caritatives et de leurs donateurs : principes tirés de la jurisprudence de l’UE » ; Commission européenne, SWD(2023) 212 final, 13 juin 2023. |

| ↑8 | Commission européenne, COM(2023) 516 final, 2023/0315 (COD), préc. |

| ↑9 | Institut ISBL, « La Commission facilite les activités des associations transfrontalières dans l’Union européenne », institut-isbl.fr, 15 sept. 2023. |

| ↑10 | Commission européenne, COM(2023) 515 final, 2023/0314 (COD), 5 sept. 2023. |

| ↑11 | Commission européenne, COM(2023) 516 final, 2023/0315 (COD), préc., art. 5. |

| ↑12 | Ibid., art. 14 ; v. égal. préambule, n° 34 : « Afin de garantir qu’elles tirent pleinement parti du marché intérieur, il convient que les ATE soient en mesure de fournir et de recevoir des services, ainsi que de participer au commerce de biens sans ingérence des États membres. » |

| ↑13 | Commission européenne, communiqué de presse « La Commission facilite les activités des associations transfron- talières dans l’Union », 5 sept. 2023. |

| ↑14 | Commission européenne, COM(2023) 516 final, 2023/0315 (COD), préc., art. 3, 3 ; v. égal. préambule, n° 18 : « Compte tenu de la finalité non lucrative de l’ATE, lorsqu’une ATE est constituée d’entités juridiques, celles-ci devraient également avoir une finalité non lucrative. » |

| ↑15 | Ibid., art. 2, c). |

| ↑16 | Ibid., art. 3, 1. |

| ↑17 | Ibid., art. 8. |

| ↑18 | Ibid., art. 6 |

| ↑19 | Ibid., art. 7. |

| ↑20 | Ibid., art. 9. |

| ↑21 | Ibid., art. 3, 4. |

| ↑22 | Ibid., art. 3, 5. |

| ↑23 | Ibid., art. 22. |

| ↑24 | Ibid., art. 23. |

| ↑25 | Ibid., art. 12. |

| ↑26 | Ibid., art. 5. |

| ↑27 | Ibid., exposé des motifs, p. 4. |

| ↑28 | Ibid., art. 13. |

| ↑29 | Ibid., art. 17, 1 et 17, 3. |

| ↑30 | Ibid., art. 20. |

| ↑31 | Ibid., art. 21. |

| ↑32 | Ibid., art. 24. |

| ↑33 | Ibid., art. 25. |

| ↑34 | Ibid, art. 26. |

| ↑35 | Traité UE, art. 5. |

| ↑36 | Commission européenne, « Économie sociale : la Commission européenne propose des moyens d’exploiter pleinement son potentiel en matière d’emploi, d’innovation et d’inclusion sociale », 13 juin 2023, JA 2023, n° 683, p. 7, obs. T. Giraud. |

| ↑37 | Conseil de l’UE, communiqué de presse « Économie sociale : le Conseil recommande aux États membres d’en exploiter tout le potentiel », 9 oct. 2023. |