L’Institut ISBL vous propose une interview avec Pascal Glémain, Enseignant-chercheur en économie sociale et solidaire et en gestion, à l’université Rennes 2, à l’occasion de la sortie de son dernier ouvrage « La Microfinance sociale », Apogée, septembre 2021 : « À travers une analyse de plusieurs expérimentations de terrain, cet ouvrage dévoile les fondamentaux de cette pratique bancaire solidaire pour que chaque bénéficaire puisse consolider ses capabilités, c’est à dire son degré d’autonomie et de liberté pour choisir sa manière de vivre, dignement, sa propre vie ».

Pascal Glémain s’intéresse au microcrédit personnel depuis son lancement expérimental dans le Grand Ouest à la fin des années 90.

ISBL – Dans votre ouvrage vous parlez de lutte contre les disqualifications socio-économiques par le biais des outils de finance solidaire (microcrédit social / micro-épargne solidaire / micro-assurance sociale). Expliquez-nous comment ces outils peuvent contrer la vulnérabilité dans notre société et aboutir vers l’inclusion et la citoyenneté sociale ?

PG -Nous évoluons dans une société monétarisée où, par conséquent, les relations à l’argent sont complexes. En effet, les uns ne veulent pas divulguer ce qu’ils gagnent quand d’autres se voient accuser de dilapider leur argent au regard de ce dont ils disposent. La microfinance sociale, comme dispositif financier solidaire co-construit par des acteurs sociaux et des établissements bancaires, vise à consolider les trésoreries domestiques d’une part (microcrédit social), tout en permettant de se projeter hors du financement de la quotidienneté (micro-épargne solidaire), en bénéficiant parfois d’une micro-assurance qui permet d’être protégé même si la contribution financière est contrainte en termes de montant de cotisations. L’idée consiste à éviter de trouver des non-solutions cachées derrière les opportunités de crédit revolving, de réserves d’argent qui, le plus souvent, aboutissent à des situations de surendettement social. On recourt à ces solutions pour financer les factures, les arriérés de loyers, entre autres, pour se retrouver en difficultés socio-économiques. Soutenir ces dispositifs liant accompagnement social et intermédiation financière solidaire c’est consolider ce qui peut l’être avant d’atteindre des solutions difficilement réversibles.

ISBL – Quel rôle prépondérant assument les associations d’action sociale dans cette lutte grâce au travail de médiation des travailleurs sociaux et des bénévoles ?

PG – La microfinance sociale ne doit pas avoir pour finalité l’éducation à l’argent par l’étude de la bonne manière de gérer son budget. Bien que parfois nécessaire, c’est d’abord un outil d’accompagnement social à la vie économique en société monétarisée. Pour ce faire, l’ingénierie bancaire demeure celle des établissements bancaires ou de crédit. Mais, cette ingénierie bancaire ne peut en aucun cas être désencastrée de l’ingénierie sociale, de la consolidation d’estime de soi dans sa relation à l’argent, dans l’accessibilité aux services et opérations bancaires de base. A ce titre, les associations d’action sociale, les centres communaux d’action sociale, les centres sociaux, doivent travailler de concert avec les établissements bancaires ou de crédit qui le souhaitent. Leur rôle est d’autant plus important en milieu rural où les CCAS sont souvent réduits à leur plus simple expression, et où les communes doivent faire face à de nouveaux besoins sociaux issus des migrations vers les zones péri-urbaines ou rurales en raison de la pression foncière d’une part, et, de la montée en charge du logement dans le budget des ménages les plus modestes. C’est l’un des coefficients budgétaires les plus forts qu’est celui du logement, avec la mobilité contrainte impliquant d’importantes dépenses en frais de voiture (achat, réparation, entretien, assurance).

ISBL – À la fin de votre ouvrage, vous traitez de la microfinance sociale vs microfinance commerciale. Pourriez-vous nous éclairer sur cette innovation financière solidaire, « nouveau défi » de solidarité pour les établissement bancaires ou assureurs relevant du secteur de l’ESS ?

PG – Il existe effectivement, de par le monde, des opportunités d’affaires tant la population des plus pauvres s’y accroît. A ce titre, il est possible de commercialiser des dispositifs de microcrédit auprès de populations qui n’ont plus accès aux systèmes de prêt de rue ou bien de tontines. En outre, développer de la micro-assurance c’est aussi – quelque part – garantir les remboursements des microcrédits accordés en limitant les risques pathologiques, contraignant les activités génératrices de revenus. Dans les pays dits « développés », c’est plutôt s’assurer que le microcrédit social qui va aller à la mobilité (achat d’un véhicule) soit accompagné d’une micro-assurance qui permettent l’usage de ce bien de première nécessité pour aller vers l’emploi, et, disposer d’une autonomie sociale. C’est aussi permettre de pouvoir bénéficier d’une assurance multirisque habitation qui soit en conformité avec les baux solidaires. Bref, les établissements bancaires qui font du microcrédit doivent aussi développer leur offre dédiée en micro-épargne et en micro-assurance. Bien sûr, se pose la question du montant minimal à déposer sur un compte épargne. Bien sûr, se pose la question de la rémunération « juste » de cette micro-épargne. Bien sûr, cela suppose de coopérer avec les travailleurs sociaux et leurs organisations : CCAS, Union départementale des Associations Familiales, l’Association Pour l’Inclusion Bancaire, entre autres…

En savoir plus :

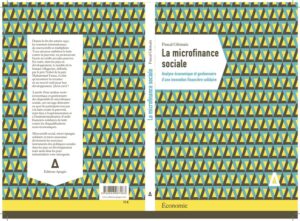

Pascal Glemain, « La Microfinance sociale », Apogée, septembre 2021

- Libertés associatives : un rapport qui en dit long, même sans leur consacrer de chapitre - 26 juin 2026

- Métiers du soin : des conditions d’emploi plus favorables dans les associations - 19 juin 2026

- Dossier THEMA Institut ISBL juin 2026 – Loi du 26 mai 2026 de simplification de la vie économique - 16 juin 2026