Posée de façon abrupte, la question de la rémunération des dirigeants associatifs ne va pas de soi, tant elle...

Assurément, l’un des faits associatifs les plus marquants issu des principaux résultats de la troisième édition de l’enquête Paysage associatif,...

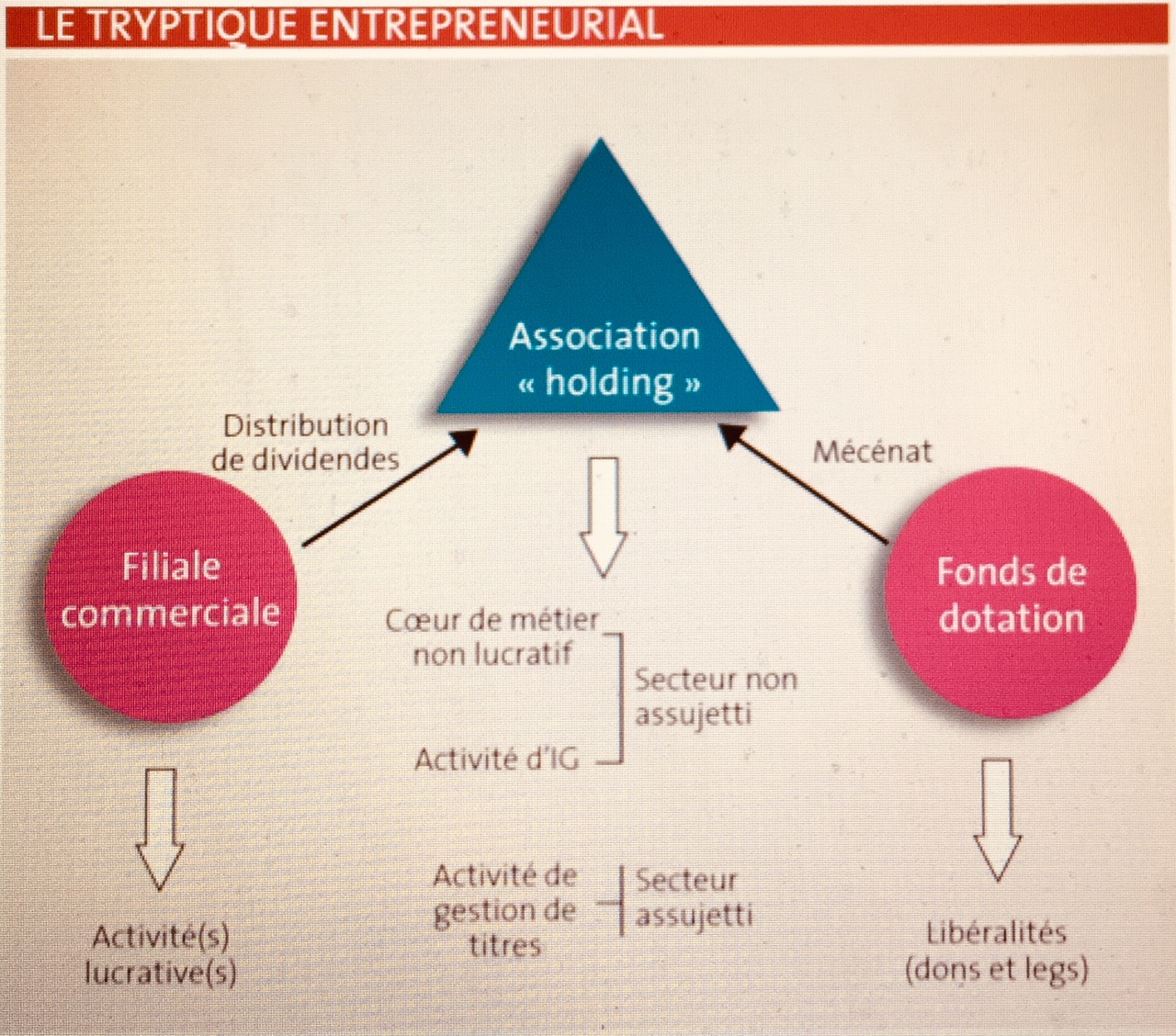

Si les associations veulent accroître leurs ressources par le mécénat, bien entendu elles doivent pour cela respecter les obligations...

Le rapport de la Cour des comptes sur le mécénat ou comment aborder le problème par le petit bout de la lorgnette

Fin novembre la Cour des comptes publiait le rapport qui lui avait été commandé par la Commission des finances...

Alors même que nous célébrons les 10 ans de la création du fonds de dotation, le succès de la formule...

Alliances : plus qu’une évolution, «faire avec» au lieu de «faire seul» est une véritable révolution !

Depuis plusieurs années, la question des alliances a pris de l’ampleur et est devenue un véritable sujet de réflexion...

Si les associations ont toute légitimité pour intervenir dans le secteur économique, conserver leur régime fiscal constitue pour certaines un...

« Registre des activités économiques et des entreprises » : un pas de plus dans la reconnaissance des associations relevant de l’ESS ?

Dans une réponse ministérielle du 28 août 2018, le ministère de l’Intérieur a précisé que « doit être écartée l’alternative...

Nombre d’acteurs s’interrogent toujours sur la légitimité dont disposent les associations pour intervenir dans le champ économique ou commercial. Une...

Contre toute attente, le Conseil d’Etat dans un arrêt du 15 juin 2018 vient de reconnaître la possibilité pour un...

2014 avait été une année extrêmement prolifique en matière de réglementation applicable aux opérations de restructuration des associations, fondations et...

Dans le Plan d’action pour la croissance et la transformation des entreprises (PACTE), il est désormais question d’inscrire un...

Actuellement en pleine mutation, le concept d’entrepreneuriat subit de plein fouet la montée en puissance de l’économie sociale et...

Ces dernières années, la raréfaction des subventions a mis à mal des pans entiers du secteur sans but lucratif, en...

Initialement prévue pour sécuriser la situation des institutions sans but lucratif (ISBL), la gestion des procédures de rescrit fiscal(1) s’avère être...

Vers un durcissement de la règlementation sur les transferts des contrats de travail privé vers le public

Dans son arrêt du 31 mai 2017 , la chambre sociale de la Cour de Cassation se prononce sur...