Le 26 avril 2011, un rescrit fiscal fermait le régime de faveur des articles 210-A et 210-B du CGI aux associations fiscalisées, créant dans le secteur un frein significatif aux mouvements de restructuration. Remis en cause par une instruction fiscale du 13 juin 2014[1], il est intéressant de revenir sur les conséquences fiscales d’une opération de restructuration entre associations.

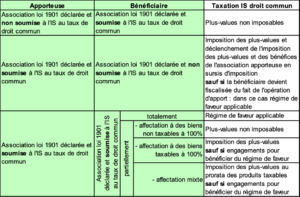

L’élément fondamental à déterminer est la lucrativité des parties prenantes.

En effet, les restructurations entre associations à but non lucratif ont des impacts limités. Ce sera principalement des droits d’enregistrement en cas d’apports à titre onéreux de biens immobiliers (jusqu’à 2,6% du prix estimé).

Et dès lors que l’une des parties est à but lucratif, outre les droits de mutation, les conséquences au regard de l’impôt sur les sociétés doivent être analysées.

Ainsi, il apparaît clairement que les conséquences fiscales dépendent de la lucrativité des associations, mais que le régime de faveur peut s’appliquer et favoriser les opérations de restructurations en présence d’associations lucratives.

Marie-Adélaïde VERLINDE

Gérard LEJEUNE

Experts comptables France DEFI

En savoir plus :

Tableau comparatif :

voir la fiche de l'auteur

- Les évolutions 2020 2021 2022 du règlement comptable des associations ANC n° 2018-06 - 29 novembre 2022

- Trésorerie : focus sur les nouveautés - 28 mai 2022

- Taxes foncières des associations : des particularités à maîtriser - 21 octobre 2021