Le nouveau règlement comptable des associations ANC N° 2018-06 a été mis en œuvre obligatoirement à partir du 1er janvier 2020 pour les associations qui devaient l’appliquer. Il a définitivement remplacé le règlement CRC 99-01. Rappelons que ce règlement est le « chapeau » du droit comptable du secteur non marchand. En effet, au delà des associations il va servir de base à d’autres structures non-marchandes (Syndicats de la loi de 1884, CSE…) sous réserve des dispositions particulières qui les concernent.

20 ans après le premier cadre comptable associatif légal, le nouveau règlement a modernisé, sans les bouleverser, les règles comptables applicables aux associations. Notre pays compte plus de 1.500.000 associations, le règlement comptable est obligatoire pour environ 60.000 associations importantes et recommandé pour les autres. Il ne s’agit pas d’un simple plan comptable des associations, comme cela est parfois évoqué par abus de langage, mais d’un véritable document juridique de 80 pages qui complète le droit comptable général des entités privées (ANC n° 2014-03) pour le secteur non-marchand.

Le document, en ligne sur le site de l’ANC[1]ttps://www.anc.gouv.fr/files/live/sites/anc/files/contributed/ANC/1_Normes_françaises/Reglements/2018/Reglt_2018_06/Reglt_2018_06_Asso_version_commentaires-fev-2021.pdf (Autorité des Normes Comptables), présente la version du document au 1er janvier 2022 qui reprend l’ensemble des dispositions applicables à cette date, soit l’ensemble des règlements qui ont déjà modifié le règlement ANC n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif :

- Règlement ANC n° 2019-04 du 8 novembre 2019 relatif aux activités sociales et médico-sociales gérées par des personnes morales de droit privé à but non lucratif (art. 1er) ; il complète le 2018-06 avec les dispositions relatives aux associations gestionnaires d’ESSMS.

- Règlement ANC n° 2020-08 du 4 décembre 2020 modifiant le règlement n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif ;

- Règlement ANC n° 2021-02 du 4 juin 2021 modifiant le règlement n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif ;

- Il faut y ajouter les 2 règlements de 2022 qui ne sont pas encore intégrés à la version consolidée au règlement de base.

Le règlement 2020-08 vient amender et préciser le 2018-06 pour :

- Les comptabilisations de frais, de charges et de dettes pour les ressources provenant de legs ou donations,

- Les rubriques du passif relatives aux fonds propres,

- Les informations relatives aux titres associatifs,

- Le passage du compte de résultat par nature au compte de résultat par origine et destination et les informations relatives à l’exercice précédent,

- Les « Abandons de frais par les bénévoles » qui sont mis au pluriel,

- Les informations relatives aux ressources issues de la générosité du public

- Les fonds dédiés pour les fondations abritées.

Le règlement ANC N° 2021-02 vient intégrer au 2018-06 un ensemble de dispositions issues du Code des assurances pour les Associations souscriptrices d’un contrat d’assurance collectif et pour celles ayant le statut de groupement d’épargne retraite populaire (GERP).

Le règlement 2022-02 vient amender et préciser le 2018-06 pour :

- Préciser l’article 142-9 du règlement en mentionnant que les concours publics sont des contributions financières d’une autorité administrative qui ne sont pas des subventions. Ils sont comptabilisés en produit au compte « Concours publics » en fonction des modalités propres au dispositif concerné.

- Mettre à jour la terminologie pour les entités qui font appel à la générosité du public (anciennement appel public à la générosité).

Le règlement ANC N° 2022-04, en cours d’homologation, intègre les conséquences de la loi dite CRPR (Confortant Respect des Principes Républicains) du 24 août 2021. Il s’agit pour l’essentiel de dispositions prises dans l’objectif de mieux informer les lecteurs des comptes de l’origine des fonds en provenance de l’étranger pour les associations qui exercent une activité cultuelle mais pas seulement.

Ces nouvelles dispositions imposent :

- d’une part, la tenue d’un état séparé des avantages et ressources provenant d’un Etat étranger, d’une personne morale étrangère, d’un dispositif juridique de droit étranger comparable à une fiducie ou d’une personne physique non résidente en France, à présenter dans l’annexe des comptes annuels des entités suivantes :

- les associations cultuelles visées par la loi du 9 décembre 1905 ;

- les associations mentionnées au second alinéa de l’article 4-1 de la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat ;

- les fonds de dotation

- et d’autre part, de nouvelles obligations comptables pour les autres associations ayant des activités en relation avec l’exercice public d’un culte.

Elles s’appliqueront aux exercices ouverts à compter du 1er janvier 2023. La loi CRPR, impose des obligations comptables similaires aux associations inscrites à objet cultuel mentionnées à l’article 79-X du code civil local applicable dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle.

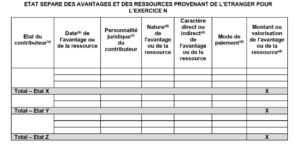

L’état séparé des avantages et des ressources provenant de l’étranger présente les avantages et les ressources, en numéraire ou en nature, provenant directement ou indirectement des personnes et institutions suivantes :

- un Etat étranger ;

- une personne morale étrangère ;

- un dispositif juridique de droit étranger comparable à une fiducie ;

- une personne physique non résidente fiscale en France ;

Ces personnes et institutions sont désignées ci-après comme « contributeur ».

L’état séparé des avantages et des ressources provenant de l’étranger est établi selon le modèle de tableau présenté ci-dessous :

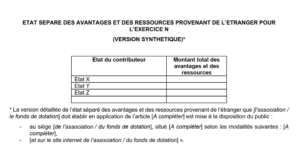

Les associations et les fonds de dotation visés à l’article 434-1 et soumis à une obligation de publicité de leurs comptes annuels peuvent intégrer dans l’annexe des comptes annuels approuvés par l’organe délibérant et publiés au Journal officiel une version synthétique de l’état séparé des avantages et des ressources provenant de l’étranger en lieu et place de la version détaillée de l’état. La version synthétique de l’état mentionne le montant total des avantages et des ressources présentées pour chaque État.

La version détaillée de l’état établie conformément au modèle prévu à l’article 434-3, est mise à la disposition du public au siège de l’association ou du fonds de dotation et, le cas échéant, sur son site internet.

Associations dites mixtes

Pour les autres associations ayant des activités en relation avec l’exercice public d’un culte, c’est-à-dire celles mentionnées au deuxième alinéa de l’article 4 de la loi du 2 janvier 1907 concernant l’exercice public des cultes, communément appelées associations mixtes, devront en application de la loi CRPR :

- Ouvrir un compte dans un établissement mentionné à l’article L. 521-1 du code monétaire et financier dédié à l’ensemble des transactions financières liées aux activités en relation avec l’exercice public d’un culte ;

- Établir des comptes annuels (sans condition d’atteinte de critères ou de seuils) et « de sorte que leurs activités en relation avec l’exercice public d’un culte constituent une unité fonctionnelle présentée séparément » ;

- produire dans l’annexe des comptes annuels :

- un état séparé des avantages et des ressources provenant de l’étranger ;

- un compte d’emploi annuel des ressources collectées auprès du public lorsqu’elles ont fait appel à la générosité du public afin de soutenir l’exercice du culte et que le montant des ressources collectées est supérieur à 50 000 euros (article 3 du décret n° 2021-1789 du 23 décembre 2021).

Ces associations 1907 établissent des comptes annuels comprenant un bilan, un compte de résultat et une annexe qui devront dissocier tout ce qui concerne les activités en relation avec un culte.

- Ainsi le bilan au passif devra dissocier dans les fonds propres sur des lignes spécifiques les réserves liées à l’exercice d’un culte :

Réserves

Réserves statutaires ou contractuelles

dont réserves des activités en relation avec l’exercice public d’un culte

Réserves pour projet de l’entité

dont réserves des activités en relation avec l’exercice public d’un culte

Autres

dont réserves des activités en relation avec l’exercice public d’un culte

Report à nouveau

dont report à nouveau des activités en relation avec l’exercice public d’un culte

Excédent ou déficit de l’exercice

dont résultat des activités en relation avec l’exercice public d’un culte

Situation nette (sous total)

- De même le compte de résultat devra présenter sur toutes ses rubriques les montants issus des activités en relation avec l’exercice d’un culte

- Enfin l’annexe devra fournir des informations relatives aux modalités de répartition des produits et des charges entre les activités en relation avec l’exercice public d’un culte et les autres activités :

affectation des différents postes de charges et de produits à chaque activité ;

· description des clés de répartition utilisées.

Le tableau de variation des fonds propres devra présenter des informations relatives à l’affectation du résultat des activités en relation avec l’exercice public d’un culte.

Appel à la générosité du public – seuil spécifique de 50.000 €

Les associations tenues d’établir un compte d’emploi des ressources collectées à la suite d’un appel à la générosité du public destiné à soutenir l’exercice du culte incluent dans l’annexe les états suivants :

- un compte de résultat par origine et par destination selon le modèle défini à l’article 432-2 ;

- un compte d’emploi annuel des ressources collectées auprès du public selon le modèle défini par l’article 432-17 du règlement ANC N° 2018-06 ;

Avec toutes les informations nécessaires à leur bonne compréhension.

Normalement lorsque le montant des ressources collectées auprès du public est supérieur à 153 000 euros (article 1 du décret n° 2019-504 du 22 mai 2019), ces dispositions s’appliquent mais l’article 4-1 de la loi du 2 janvier 1907 concernant l’exercice public des cultes prévoit désormais que les associations qui collectent des ressources suite à un appel à la générosité du public afin de soutenir l’exercice du culte établissent un compte d’emploi annuel des ressources lorsque le montant des ressources collectées est

supérieur à 50 000 euros (article 3 du décret n° 2021-1789 du 23 décembre 2021).

Gérard LEJEUNE, Expert comptable – Commissaire aux comptes

En savoir plus :

voir la fiche de l'auteur

- Les évolutions 2020 2021 2022 du règlement comptable des associations ANC n° 2018-06 - 29 novembre 2022

- Trésorerie : focus sur les nouveautés - 28 mai 2022

- Taxes foncières des associations : des particularités à maîtriser - 21 octobre 2021

References