Le règlement ANC N° 2020-09 du 4 décembre 2020 modifiant le règlement ANC N°2014-03 est relatif à des corrections mineures du Plan Comptable Général (règlement homologué par arrêté du 29 décembre 2020 publié au Journal Officiel du 31décembre 2020).

Ce règlement modificatif contient deux dispositions qui intéressent les associations.

Définition des investissements

Dans le monde des entreprises lucratives, un investissement doit générer des avantages économiques futurs (et sa valeur doit aussi être appréciée en fonction des flux de trésorerie futurs qu’il doit dégager).

Pour les associations et autres OSBL qui appliquent le plan comptable associatif (ANC N° 2018-06) cette définition de profitabilité de l’investissement doit être, bien évidement adaptée.

C’est ce que retouche le règlement ANC N°2020-09 en supprimant la référence au CRC N°99-01 et en reprenant la notion de « potentiel lui permettant de fournir des biens ou services à des tiers conformément à sa mission ou à son objet » : « il est probable que l’entité bénéficiera des avantages économiques futurs correspondants ou pour les entités qui appliquent le règlement ANC n° 2018 06, que l’entité bénéficiera d’un potentiel lui permettant de fournir des biens ou services à des tiers conformément à sa mission ou à son objet».

Subventions d’investissement

Le nouveau plan comptable associatif ANC N° 2018-06 modifie les règles d’enregistrement comptable des subventions d’investissement publiques reçues par les associations. Plusieurs modes de traitement sont possibles selon les situations.

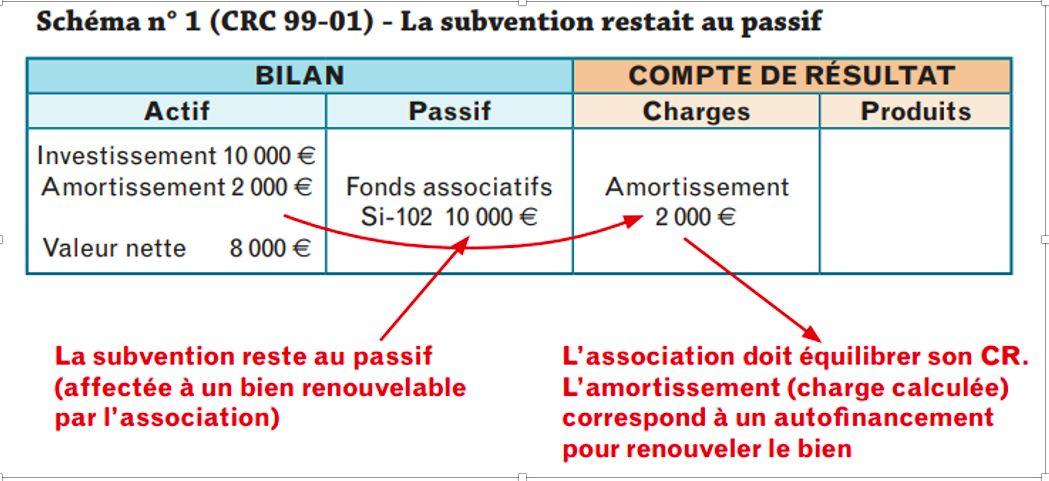

L’ancien plan comptable associatif (CRC n° 99-01), applicable jusqu’à fin 2019, retenait une disposition originale et intelligente pour les subventions et aides à l’investissement lorsque celles-ci finançaient un bien dont le renouvellement incombait à l’association bénéficiaire. Dans cette hypothèse, il était dérogé au principe du Plan Comptable Général (PCG) qui prévoit l’amortissement des subventions d’investissement (SI).

Une association qui recevait une subvention d’investissement de 10 000 € pour un bien renouvelable à terme par l’association (immense majorité des cas, la convention ne précisait quasiment jamais que la SI serait renouvelable), devait ainsi amortir le bien mais pas la subvention d’investissement reçue pour l’acquérir . Cet amortissement générait de fait la ressource d’autofinancement qui permettrait ensuite à l’association de renouveler par elle-même le bien. Ainsi la subvention d’investissement était conservée au passif dans les fonds propres (comptes 1026 ou 1036) et elle n’apparaissait nullement au compte de résultat (voir schéma n°1)

Schéma n°1 (CRC 99-01) ancien traitement

La subvention restait au passif

Dorénavant il conviendrait théoriquement de se référer au Plan Comptable Général de reprendre les subventions au compte de résultat…

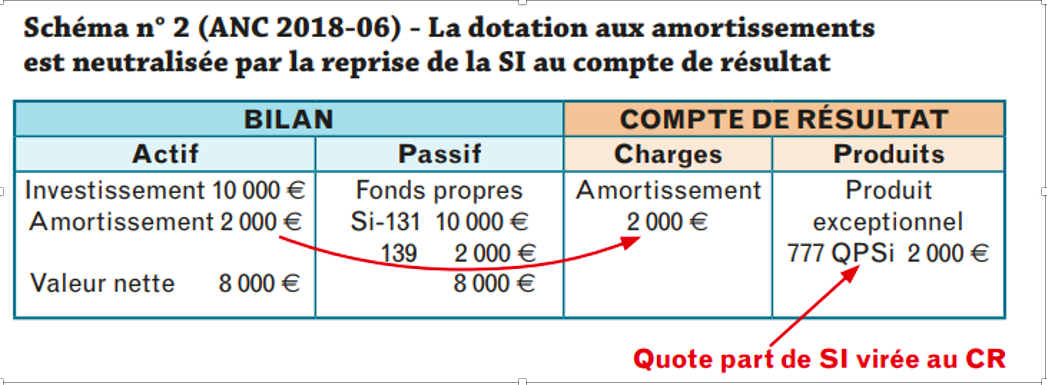

Contrairement à son prédécesseur, le nouveau règlement comptable ANC N° 2018-06, applicable à compter de 2020, ne contient pas de dispositions spécifiques relatives aux subventions d’investissement (SI). La logique voudrait donc qu’on se réfère en la matière au Plan comptable général (PCG) qui reste assez succinct sur le sujet. En droit, les SI sont des fonds propres (article R123-190 du code de commerce), mais le PCG indique qu’une subvention d’investissement peut être comptabilisée soit en produits, soit en subvention d’investissement, au compte 13. Dans ce second cas, la subvention devra être reprise en résultat au rythme des amortissements pratiqués sur les investissements qu’elle finance (voir schéma n°2).

Schéma n°2 (ANC 2018-06)

La dotation aux amortissements est neutralisée par la reprise de la SI au compte de résultat

Un principe critiquable

La reprise des SI au compte de résultat (au compte 777) a toujours été considérée comme une « pollution » du droit comptable par la fiscalité, perturbant l’image fidèle du résultat, dans la mesure où cette reprise neutralisait la dotation aux amortissements pour les entités fiscalisées. On ne peut pas en effet obtenir deux fois un avantage fiscal : l’amortissement déductible fiscalement de l’IS et l’argent public de la SI. Ce produit non monétaire (777) n’est pas une ressource de l’exercice et ne reflète donc pas la vérité du résultat économique.

L’intérêt des plans comptables professionnels est de s’adapter aux spécificités des secteurs et des entités, ce que n’a pas fait l’ANC dans le cas présent, en infligeant aux entités du secteur non marchand (sauf exception non fiscalisées), le traitement du PCG pensé pour les entités du secteur marchand (fiscalisées). L’allocation de capital fixe par la SI (la SI est bien un capital fixe – Code de commerce) devrait rester en fonds associatifs dans la mesure où elle était affectée à un bien renouvelable par l’association. La belle logique du CRC 99-01 était donc, pour l’association qui recevait une SI (qui finançait un bien qu’elle devait par la suite remplace), la comptabilisation d’une dotation aux amortissements qui générait un autofinancement permettant de remplacer le bien. Ce n’est plus le cas.

Cependant, plusieurs modes de traitement alternatifs des subventions d’investissement demeurent comptablement possibles selon les situations.

Retraiter le passé

Pour les associations qui devront appliquer l’article 312-1 – sans la dérogation du 3ème alinéa – du PCG (reprise des subventions d’investissement au compte de résultat), la mise en œuvre du règlement ANC n° 2018-06 constitue un changement de méthode qui, lors de sa première application, oblige à un retraitement des comptes avec un effet rétroactif sur les comptes de fonds propres. Mais des traitements alternatifs sont possibles.

-

Situation 1 : la subvention ou l’aide a l’investissement pourrait dans certains cas rester dans les fonds propres

La définition légale de la subvention suppose qu’il n’y ait pas de contrepartie contrairement à un apport ; les subventions et aides à l’investissement peuvent dans certains cas, et en particulier dans certains secteurs associatifs, être assorties d’un droit de reprise total du financeur.

Ce point est fondamental et il n’est pas envisageable de perdre cette information au passif du bilan de l’association. Le droit de reprise est une règle décidée par le financeur indépendante de la durée de vie du bien financé par la subvention (qui parfois prend de la valeur, comme les immeubles par exemple).

Dans ces cas, il serait possible (après analyse rigoureuse des conventions et avec l’accord écrit des financeurs en modifiant éventuellement la convention d’aide à l’investissement – le financeur précisant son souhait de garder la ressource attribuée en fonds propres) – de considérer les aides à l’investissement jusqu’à présent comptabilisées en 1026 ou 1036 (subventions d’investissement affectées à des biens renouvelables par l’association) lors du traitement rétrospectif que le bien soit ou non amorti en totalité, comme des reports à nouveau en totalité (110 ou 115).

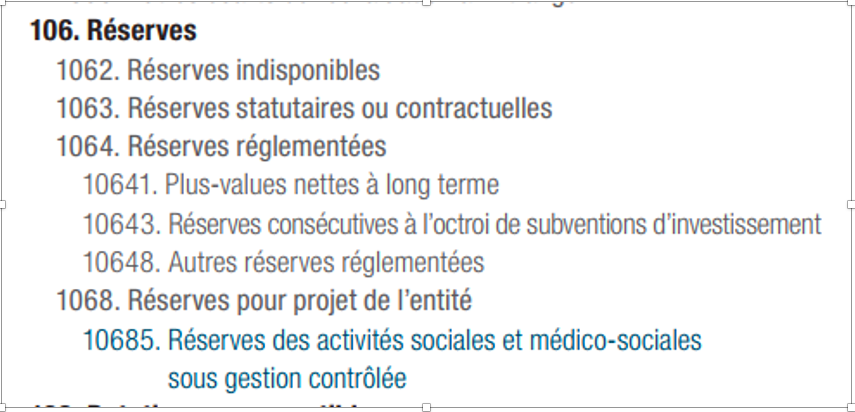

L’assemblée générale pouvant ensuite les affecter en réserves 10643. Notons que les financeurs acceptent ou non de lever leurs droits de reprise. Ces situations peuvent entraîner des litiges entre le droit des financeurs et le droit des propriétaires, en cas par exemple de de-conventionnement.

-

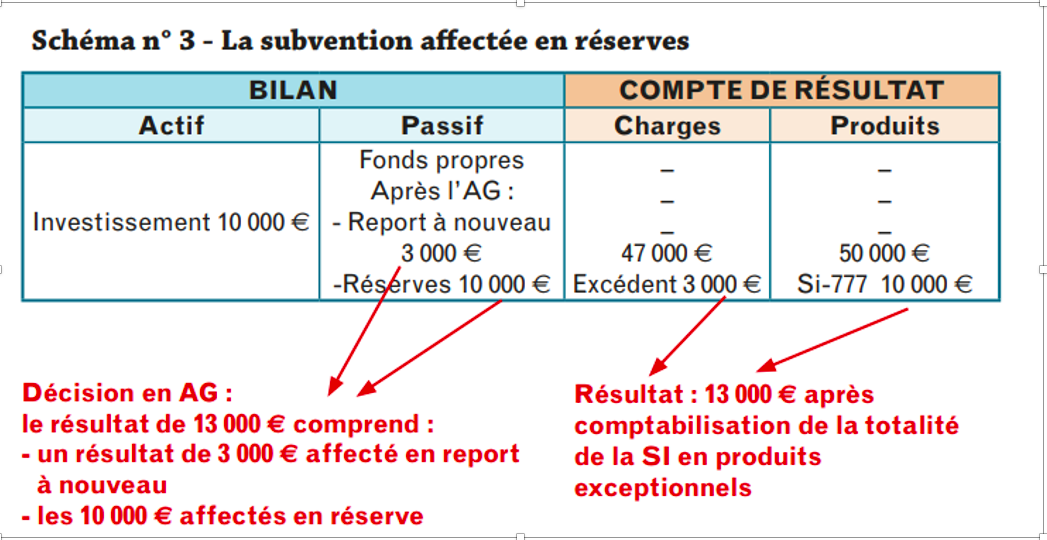

Situation 2 : Comptabiliser la SI en produits exceptionnels

Le droit comptable (PCG) permet d’enregistrer la SI en totalité en produits exceptionnels au cours de l’exercice d’octroi (au lieu de pratiquer l’étalement au rythme des amortissements). Ce traitement (généralement non retenu par les entreprises pour des raisons fiscales) pourrait également être appliqué avec une bonne explication pédagogique à l’assemblée générale de l’association. En effet, le résultat de l’exercice considéré – par exemple un excédent de 3 000 € sera majoré d’une subvention d’investissement de 10 000 €. Ainsi, le résultat comptable de 13 000 € devra faire l’objet d’une affectation spécifique pour les 10 000 € en compte de Réserves (106) (voir schéma n°3). Le financeur peut être interpellé par l’importance d’un tel résultat, il faudra la aussi bien expliquer. Au cours des exercices suivants, les dotations aux amortissements ne seraient pas neutralisées par une reprise au compte de résultat (au compte 777).

Schéma n°3

Extrait du nouveau plan comptable des associations(1)

Dans ce dernier schéma le compte 10643 RESERVES CONSECUTIVES A L’OCTROI DE SUBVENTIONS D’INVESTISSEMENT (partie intégrante du PCG) pourrait également être utilisé.

-

Situation 3 : Faire dérogation légale au principe de reprise de la SI

L’article 312-2 du PCG permettait tout à fait légalement de déroger au principe de reprise des subventions d’investissement au compte de résultat. Il stipule : « Des dérogations aux modalités fixées à l’article 312-1 peuvent être admises si des circonstances particulières le justifient, par exemple le régime juridique de l’entité, l’objet de son activité, les conditions posées ou les engagements demandés par l’autorité ou l’organisme ayant alloué la subvention. »

Le règlement comptable ANC N° 2020-09 de décembre 2020 a retouché le PCG sur plusieurs points dont les articles 312-1 et 312-2. Le 312-2 qui devait disparaître a finalement été intégré avec des modifications au 312-1 (3ème alinéa) et a été recentré sur la durée et le rythme.

| Art. 312-2 devenu 3ème alinéa du 312-1 Toutefois, des dérogations aux modalités de détermination de la durée et du rythme de reprise de la subvention mentionnée aux 1 et 2 peuvent être admises si des circonstances particulières le justifient, par exemple le régime juridique de l’entité, l’objet de son activité, les conditions posées ou les engagements demandés par l’autorité ou l’organisme ayant alloué la subvention |

Cette solution de dérogation maintenue (par exemple en cas de durée illimitée…) ne peut que donner satisfaction aux financeurs publics qui dans certains cas souhaiteraient expressément, pour les nouvelles subventions d’investissement voir apparaître au passif la traçabilité de la subvention (compte 131 Subventions d’équipement) en le mentionnant nécessairement dans la convention de financement (ou dans un avenant). Le cas le plus fréquent pour admettre une dérogation de non reprise est la condition posée ou les engagements demandés par l’autorité ou l’organisme ayant alloué la subvention. Dans ces cas, il faudra faire mention de cette dérogation dans l’annexe comptable avec un paragraphe d’explication. Il est donc très important de se concerter avec la Puissance Publique dans la rédaction des conventions de financement d’aides à l’investissement ou leurs avenants.

Notons enfin que cette dérogation peut aussi s’appliquer aux subventions d’investissement privés (compte N° 1317 utilisable pour les associations).

Finalement la diversité des situations permet de trouver des solutions pour déroger au principe de base du PCG qui fausse le résultat économique réel en venant créer un produit « fictif ».

Gérard LEJEUNE, Expert comptable – Commissaire aux comptes EURO COMPTA FINANCE – Membre du Groupement FRANCE DEFI

(1)Plan comptable général ANC n° 2014-03 + ANC n° 2018-06 + ANC n° 2019-04 (ESSMS)

voir la fiche de l'auteur

- Les évolutions 2020 2021 2022 du règlement comptable des associations ANC n° 2018-06 - 29 novembre 2022

- Trésorerie : focus sur les nouveautés - 28 mai 2022

- Taxes foncières des associations : des particularités à maîtriser - 21 octobre 2021