Si le régime d’imposition applicable aux associations est sensiblement le même que celui des fondations, les modalités de reconnaissance applicables à ces organismes sans but lucratif (OSBL) permettent de bénéficier d’avantages fiscaux supplémentaires. Utilité sociale, intérêt général, utilité publique : revue de détail.

Certes, il est difficile de s’y retrouver dans le « maquis » des procédures de reconnaissance des OSBL (associations, fondations et fonds de dotation)[1]C. Amblard, Ressources et financements – Fonds de dotation : un outil au service de l’intérêt général, Lefebvre-Dalloz, mars 2024.. Cela dit, une bonne maîtrise des différents mécanismes fiscaux attachés à ces modes de reconnaissance est absolument impérative pour les dirigeants bénévoles et salariés s’ils veulent sécuriser et optimiser le régime socio-économique de leurs organismes[2]JA 2024, n° 694, p. 36, étude C. Amblard..

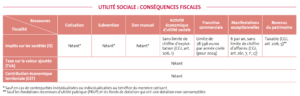

Utilité sociale : développer son chiffre d’exploitation sans être imposable

Lorsque l’activité de vente de biens ou de prestation de services se double d’une « plus-value sociale ajoutée »[3]BOFiP-Impôts, BOI-IS-CHAMP- 10-50-10-20 du 7 juin 2017, § 590 à 620., l’association ne sera ni limitée dans la réalisation de son chiffre d’exploitation, ni assujettie aux impôts commerciaux, quel que soit le niveau de réalisation du chiffre d’exploitation.

Pour remplir le critère d’utilité sociale, l’association doit :

- soit réaliser une activité tendant à « satisfaire un besoin qui n’est pas pris en compte par le marché ou qui l’est de façon peu satisfaisante »[4]Ibid. ;

- soit effectuer les actes payants réalisés principalement au profit de personnes justifiant l’octroi d’avantages particuliers au vu de leur situation économique et sociale (chômeurs, personnes handicapées, etc.)[5]Ce critère ne doit pas s’entendre des seules situations de détresse physique ou morale.

Sur le plan juridique, l’obligation de mentionner dans leurs statuts les activités économiques, voire lucratives[6]C. Amblard, « Activités économiques et commerciales des associations », Lamy associations, étude 246. qu’elles exercent à titre habituel[7]C. com., art. L. 442-10. évite à ces entreprises associatives[8]C. Amblard, Administration et fonctionnement – La Gouvernance de l’entreprise associative, Juris Éditions – Dalloz, août 2019. tout risque en matière de concurrence déloyale[9]Ibid. ; v. égal. JA 2024, n° 698, p. 42, étude C. Amblard et J. Saddier ; C. Amblard, « Concurrence et paracommercialisme des associations : l’influence de la méthodologie fiscale », Lamy … Continue reading sur le fondement de l’article 1240 du code civil.

Sur le plan fiscal, le fait qu’elles interviennent dans un domaine d’activité où coexistent des entreprises du secteur lucratif ne conduit pas ipso facto à les soumettre aux impôts commerciaux : il convient en effet de considérer l’utilité sociale de leur activité (« produit » et[10]JA 2023, n° 674, p. 36, étude C. Amblard.« public ») , l’affectation des excédents dégagés par l’exploitation, les conditions dans lesquelles le service est accessible (« prix »), ainsi que les méthodes auxquelles l’organisme a recours pour exercer son activité (« publicité ») pour considérer qu’elles évoluent, ou non, hors champ d’assujettissement des impôts commerciaux – à savoir impôt sur les sociétés (IS), taxe sur la valeur ajoutée (TVA) et contribution économique territoriale (CET)[11]Les associations demeurent en tout état de cause assujetties aux impôts sur leurs revenus du patrimoine (CGI, art. 206, 5)..

S’agissant de la réalisation d’excédents, la doctrine fiscale est limpide sur ce point[12]BOFiP-Impôts, BOI-IS-CHAMP- 10-50-10-20, préc., § 630 et 640. : « […] Est réaffirmé le principe selon lequel il est légitime qu’un organisme non lucratif dégage, dans le cadre de son activité, des excédents, reflets d’une gestion saine et prudente. Cependant, l’organisme ne doit pas les accumuler dans le seul but de les placer. Les excédents réalisés, voire temporairement accumulés, doivent être destinés à faire face à des besoins ultérieurs ou à des projets entrant dans le champ de son objet non lucratif. »

Bien entendu, en filigrane, la question de la gestion désintéressée[13]Ibid., § 50 à 510. des dirigeants, demeure la clé de voûte de ce système fiscal adapté à la situation des OSBL. L’intérêt personnel des membres doit donc impérativement se fondre dans la démarche collective du groupement. C’est précisément au regard de cette spécificité découlant de l’intérêt de la démarche de leurs membres, leur but non lucratif[14]C. Amblard, « But non lucratif : un concept incontournable encore mal appréhendé par les associations », Institut ISBL, 26 juill. 2020., que nous aimons à qualifier ces entités de l’économie sociale et solidaire (ESS) d’« entreprises socialement intéressées »[15]Institut ISBL, « L’entreprise associative : un modèle économique socialement intéressé », contribution lors du Congrès ESS France, mai 2024.. Notamment parce que ce mode d’entreprendre consiste avant tout à répondre à la demande de prise en charge des problématiques sociétales (santé, environnement, éducation, etc.) auxquelles nos concitoyens se trouvent directement confrontés dans leur propre territoire.

Dès lors, pour ces différentes formes de sociétés civiles organisées, diversifier leurs ressources publiques (subventions)[16]L. n° 2014-856 du 31 juill. 2014, art. 59 ; v. égal. règl. ue 2023/2832 du 13 déc. 2023 ; CJCe 24 févr. 2023, aff. C-280/00 ; Commission européenne, décis. 2012/21/ ue, comm. 2012/C 8/03 … Continue reading et privées (cotisations, dons, etc.) devient une absolue nécessité dans une logique d’hybridation de leurs modèles socio-économiques. Pour ce faire, développer des activités économiques d’utilité sociale[17]JA 2020, n° 613, p. 37, étude C. Amblard. tout en bénéficiant de la franchise commerciale à hauteur maximale de 78.596 euros[18]BOFiP-Impôts, BOI-tVA-CHAMP- 30-10-30-10 du 20 mars 2024, § 350 à 420. par année civile (pour 2024), voire d’exonérations spécifiques telles que celles applicables aux services rendus aux membres[19]CGI, art. 261, 7o, 1, a) et b)., à l’organisation de manifestations exceptionnelles[20]BOFiP-Impôts, BOI-tVA-CHAMP- 30-10-30-10, préc., ou encore à la mutualisation de moyens humains et/ou matériels[21]CGI, art. 261 B., sont autant d’avantages concurrentiels que les associations sont de plus en plus nombreuses à comprendre et à maîtriser.

Si certaines peuvent avoir un intérêt à être imposables[22]BOFiP-Impôts, BOI-tVA-CHAMP- 30-10-30-20 du 15 mai 2019, § 90 (par exemple, à propos des ESAT)., pour la plupart, le maintien d’un cadre fiscal non imposable est primordial puisqu’il s’agit du préalable indispensable pour espérer bénéficier du régime de mécénat[23]L. n° 2003-709 du 1er août 2003, JO du 2 ; v. dossier « Mécénat – 2003 : la générosité libérée », JA 2023, n° 686, p. 15 ; v. égal. Dossier JA 704 du 15 septembre 2024 … Continue reading, l’une des ressources non fiscalisées au plus fort potentiel de développement actuellement.

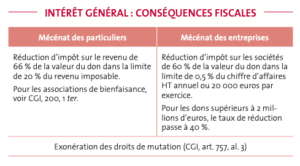

Intérêt général : bénéficier du régime de mécénat

En application des articles 200 et 238 bis du code général des impôts (CGI), un OSBL est éligible au dispositif fiscal de mécénat lorsqu’il exerce une ou plusieurs activités d’intérêt général (culture, social, sport, etc.), que sa gestion est désintéressée et qu’il poursuit un but globalement non lucratif, et que son action n’est pas exclusivement destinée à un cercle restreint de membres[24]BOFiP-Impôts, BOI-Ir-rICI-250-10-10 du 10 mai 2017, § 130 à 150..

Une association à caractère économique est-elle éligible au mécénat ? A priori non. Cela a été vérifié à de multiples reprises à propos du secteur du commerce équitable[25]L. n° 2014-856, préc., art. 94 notamment, ou des associations pour le maintien d’une agriculture paysanne (AMAP) reconnues comme exerçant des activités lucratives générant de l’impôt[26]rép. min. à J.-J. Candelier, JOAN q du 9 avr. 2013, n° 740.. À l’inverse, il est toujours possible de sectoriser les différentes activités de l’OSBL si elles sont dissociables par nature, et alors seule l’activité d’intérêt général sera en droit de bénéficier du régime de mécénat, en organisant en interne un circuit d’affectation précis des dons dédiés à cette activité. Lorsqu’il ne sera pas possible de dissocier les activités, l’association assujettie n’aura d’autres solutions que de créer un fonds de dotation[27]C. Amblard, Ressources et finance- ments – Fonds de dotation : un outil au service de l’intérêt général, préc. pour, à travers lui, réinvestir la sphère d’intérêt général. Pour cela, il s’agira de s’orienter vers la création d’un fonds dit « opérationnel », l’association bénéficiaire n’étant pas elle-même éligible au dispositif de mécénat.

Ce deuxième mode de reconnaissance, d’origine fiscale, permet, d’une part, aux OSBL de bénéficier de ressources non assujetties aux impôts et, d’autre part, à leurs mécènes de bénéficier de réductions d’impôt.

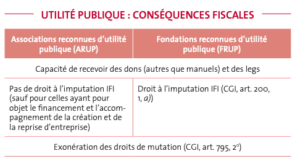

Utilité publique : La « Rolls-Royce » des OSBL… mais… !

Délivrée à la suite d’une procédure menée conjointement par le ministre de l’Intérieur et le Conseil d’État, l’utilité publique est le seul mode de reconnaissance d’essence purement juridique.

Par les avantages qu’elle confère (capacité, fiscalité) et le degré d’« institutionnalisation » auquel elle donne droit, cette reconnaissance peut exercer une influence certaine sur l’élaboration des modèles socio-économiques des associations reconnues d’utilité publique (ARUP) et des fondations reconnues d’utilité publique (FRUP)[28] CE, « Les associations reconnues d’utilité publique », rapp., 25 oct. 2000 : les OSBL reconnus d’utilité publique captent la majorité de la générosité du public.. En effet, en ayant cette qualité, les entités concernées vont disposer de la grande capacité juridique leur permettant de gérer des immeubles de rapport, de recevoir des libéralités (dons et legs), de profiter d’avantages fiscaux exclusifs tels que l’exonération des droits de mutation[29]CGI, art. 795, 2o ; BOFiP-Impôts, BOI-ENR-DMTG-10-20-20 du 14 juin 2022, § 20 à 30.. Les FRUP pourront également permettre à leurs mécènes d’imputer leurs dons au titre de l’impôt sur la fortune immobilière (IFI)[30]CGI, art. 978 ; BOFiP-Impôts, BOI-PAT-IFI-40-20-20 du 3 mai 2023..

Cela étant, l’adoption du statut RUP, que ce soit pour une association ou une fondation, est actuellement un véritable chemin de croix, qui, en outre, ne nous semble pas toujours couronné d’avantages réellement substantiels. En effet, l’ARUP ou la FRUP sont régies par des statuts types faisant perdre aux fondateurs toute majorité en matière de gouvernance en raison de l’adoption obligatoire de collèges de membres (entre trois et cinq). Les procédures de reconnaissance et de modification statutaire demandent des délais extrêmement longs pour être publiés au Journal officiel (entre 18 et 36 mois).

Enfin, l’apparition du fonds de dotation promulguée par la loi du 4 août 2008[31]L. n° 2008-776 du 4 août 2008, JO du 5 ; v. dossier « fonds de dotation – 15 ans : l’âge de faire », JA 2023, n° 681, p. 16. ainsi que les nouveaux avantages consentis par la loi du 31 juillet 2014 relative à l’ESS, aux associations constituées depuis trois ans et reconnues d’intérêt général[32]L. du 1er juill. 1901, art. 6, modif. par L. n° 2014-856, préc., art. 74. ont quelque peu affaibli l’intérêt de créer des ARUP et FRUP.

Enfin, l’apparition du fonds de dotation promulguée par la loi du 4 août 2008[31]L. n° 2008-776 du 4 août 2008, JO du 5 ; v. dossier « fonds de dotation – 15 ans : l’âge de faire », JA 2023, n° 681, p. 16. ainsi que les nouveaux avantages consentis par la loi du 31 juillet 2014 relative à l’ESS, aux associations constituées depuis trois ans et reconnues d’intérêt général[32]L. du 1er juill. 1901, art. 6, modif. par L. n° 2014-856, préc., art. 74. ont quelque peu affaibli l’intérêt de créer des ARUP et FRUP.

Colas Amblard, docteur en droit, avocat

En savoir plus :

Juris Associations n° 704 du 15 septembre 2024

JA 2024, n° 694, p. 36, étude C. Amblard.

JA 2024, n° 698, p. 42, étude C. Amblard et J. Saddier

JA 2023, n° 674, p. 36, étude C. Amblard

JA 2020, n° 613, p. 37, étude C. Amblard

Dossier JA 704 du 15 septembre 2024 – Mécénat : qui ne risque rien…

voir la fiche de l'auteur

- L’ESS à l’épreuve du capitalisme « responsable ». Quand l’économie de l’impact éloigne l’ESS de son projet d’émancipation - 27 juillet 2026

- ESS 2027 : ne pas subir la simplification, s’armer politiquement ! - 24 juin 2026

- Recodification de la TVA : la fin de la précarité fiscale pour les organismes sans but lucratif ? - 28 mai 2026

References

| ↑1 | C. Amblard, Ressources et financements – Fonds de dotation : un outil au service de l’intérêt général, Lefebvre-Dalloz, mars 2024. |

|---|---|

| ↑2 | JA 2024, n° 694, p. 36, étude C. Amblard. |

| ↑3 | BOFiP-Impôts, BOI-IS-CHAMP- 10-50-10-20 du 7 juin 2017, § 590 à 620. |

| ↑4 | Ibid. |

| ↑5 | Ce critère ne doit pas s’entendre des seules situations de détresse physique ou morale. |

| ↑6 | C. Amblard, « Activités économiques et commerciales des associations », Lamy associations, étude 246. |

| ↑7 | C. com., art. L. 442-10. |

| ↑8 | C. Amblard, Administration et fonctionnement – La Gouvernance de l’entreprise associative, Juris Éditions – Dalloz, août 2019. |

| ↑9 | Ibid. ; v. égal. JA 2024, n° 698, p. 42, étude C. Amblard et J. Saddier ; C. Amblard, « Concurrence et paracommercialisme des associations : l’influence de la méthodologie fiscale », Lamy associations, Bull. actu. n° 163, sept. 2008. |

| ↑10 | JA 2023, n° 674, p. 36, étude C. Amblard. |

| ↑11 | Les associations demeurent en tout état de cause assujetties aux impôts sur leurs revenus du patrimoine (CGI, art. 206, 5). |

| ↑12 | BOFiP-Impôts, BOI-IS-CHAMP- 10-50-10-20, préc., § 630 et 640. |

| ↑13 | Ibid., § 50 à 510. |

| ↑14 | C. Amblard, « But non lucratif : un concept incontournable encore mal appréhendé par les associations », Institut ISBL, 26 juill. 2020. |

| ↑15 | Institut ISBL, « L’entreprise associative : un modèle économique socialement intéressé », contribution lors du Congrès ESS France, mai 2024. |

| ↑16 | L. n° 2014-856 du 31 juill. 2014, art. 59 ; v. égal. règl. ue 2023/2832 du 13 déc. 2023 ; CJCe 24 févr. 2023, aff. C-280/00 ; Commission européenne, décis. 2012/21/ ue, comm. 2012/C 8/03 du 20 déc. 2011, comm. 2012/C 8/02 du 11 janv. 2012. |

| ↑17 | JA 2020, n° 613, p. 37, étude C. Amblard. |

| ↑18 | BOFiP-Impôts, BOI-tVA-CHAMP- 30-10-30-10 du 20 mars 2024, § 350 à 420. |

| ↑19 | CGI, art. 261, 7o, 1, a) et b). |

| ↑20 | BOFiP-Impôts, BOI-tVA-CHAMP- 30-10-30-10, préc. |

| ↑21 | CGI, art. 261 B. |

| ↑22 | BOFiP-Impôts, BOI-tVA-CHAMP- 30-10-30-20 du 15 mai 2019, § 90 (par exemple, à propos des ESAT). |

| ↑23 | L. n° 2003-709 du 1er août 2003, JO du 2 ; v. dossier « Mécénat – 2003 : la générosité libérée », JA 2023, n° 686, p. 15 ; v. égal. Dossier JA 704 du 15 septembre 2024 – Mécénat : qui ne risque rien… |

| ↑24 | BOFiP-Impôts, BOI-Ir-rICI-250-10-10 du 10 mai 2017, § 130 à 150. |

| ↑25 | L. n° 2014-856, préc., art. 94 |

| ↑26 | rép. min. à J.-J. Candelier, JOAN q du 9 avr. 2013, n° 740. |

| ↑27 | C. Amblard, Ressources et finance- ments – Fonds de dotation : un outil au service de l’intérêt général, préc. |

| ↑28 | CE, « Les associations reconnues d’utilité publique », rapp., 25 oct. 2000 : les OSBL reconnus d’utilité publique captent la majorité de la générosité du public. |

| ↑29 | CGI, art. 795, 2o ; BOFiP-Impôts, BOI-ENR-DMTG-10-20-20 du 14 juin 2022, § 20 à 30. |

| ↑30 | CGI, art. 978 ; BOFiP-Impôts, BOI-PAT-IFI-40-20-20 du 3 mai 2023. |

| ↑31 | L. n° 2008-776 du 4 août 2008, JO du 5 ; v. dossier « fonds de dotation – 15 ans : l’âge de faire », JA 2023, n° 681, p. 16. |

| ↑32 | L. du 1er juill. 1901, art. 6, modif. par L. n° 2014-856, préc., art. 74. |