Le nouveau plan comptable associatif applicable depuis le 1er janvier 2020 redéfinit, renforce et précise les règles en matière de contributions volontaires en nature (CVN). Mais laisse une grande part de liberté d’appréciation pour les associations et les entités concernées. En particulier l’article 211-4 qui accorde la possibilité de ne pas les comptabiliser, en expliquant les raisons et en fournissant une information sur leur importance.

Rappel des règles du nouveau règlement ANC N° 2018-06 – Extraits CVN

Chapitre I – Contributions volontaires en nature

Art. 211-1

Une contribution volontaire en nature est l’acte par lequel une personne physique ou morale apporte à une entité un travail, des biens ou des services à titre gratuit. Ceci correspond à :

· des contributions en travail : bénévolat, mises à disposition de personnes ;

· des contributions en biens : dons en nature redistribués ou consommés en l’état ;

· des contributions en services : mises à disposition de locaux ou de matériel, prêt à usage,

fourniture gratuite de services.

Article 1875 du code civil

Le prêt à usage est un contrat par lequel l’une des parties livre une chose à l’autre pour s’en servir, à la

charge par le preneur de la rendre après s’en être servi.

(IR3) Définitions des contributions volontaires en nature

Une contribution est une participation, sous quelque forme que ce soit, à la réalisation d’une œuvre

commune.

Le bénévole est une personne qui s’engage librement pour mener une action non salariée en direction

d’autrui, en dehors de son temps professionnel et familial (Avis du Conseil économique et social du

24 février 1993) et selon l’objet et les règles de l’entité auprès de laquelle le bénévole s’engage.

Le bénévolat informel (aide aux voisins, coups de main) est à distinguer du bénévolat formel qui

s’exerce au sein d’une structure organisée.

(IR3) Prêt à usage (commodat)

Un prêt à usage permet d’utiliser un bien sans en avoir le contrôle et sans pouvoir bénéficier des fruits.

Le prêt à usage ne satisfait pas aux conditions de reconnaissance d’un actif au sens des articles 211-1

et suivants du plan comptable général. Le prêt à usage est comptabilisé en tant que contribution

volontaire en nature conformément aux dispositions des articles 211-2 à 211-4.

Art. 211-2

Les contributions volontaires en nature sont valorisées et comptabilisées si les deux conditions

suivantes sont remplies :

· la nature et l’importance des contributions volontaires en nature sont des éléments

essentiels à la compréhension de l’activité de l’entité ;

· l’entité est en mesure de recenser et de valoriser les contributions volontaires en nature.

Art. 211-3

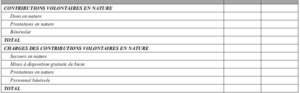

Les contributions volontaires en nature sont comptabilisées dans des comptes de classe 8 :

· au crédit, les contributions volontaires par catégorie (dons en nature consommés ou

utilisés en l’état, prestations en nature, bénévolat) ;

· au débit, en contrepartie, leurs emplois selon leur nature (secours en nature, mises à

disposition gratuite de locaux, prestations, personnel bénévole).

Ces éléments sont présentés au pied du compte de résultat dans la partie « Contributions

volontaires en nature », en deux colonnes de totaux égaux.

(IR3) Plan de comptes

Les contributions volontaires en nature peuvent concerner toutes les natures de charges. Les entités

peuvent créer des sous-comptes spécifiques des comptes de la classe 8 pour retracer la valorisation

des contributions volontaires en nature détaillée par nature de charges.

Art. 211-4

Si l’entité estime que la présentation des contributions volontaires en nature n’est pas compatible

avec son objet ou ses principes de fonctionnement, l’entité indique les motifs de cette position et

donne une information dans l’annexe sur la nature et l’importance des contributions volontaires

en nature.

(IR3) Mentions dans l’annexe

L‘entité mentionne dans l’annexe les informations suivantes :

Si elle a décidé de ne pas comptabiliser les contributions volontaires en nature :

· les motifs de sa décision ;

· la nature et l’importance des contributions volontaires en nature par exemple le nombre de

bénévoles qui lui apportent un soutien.

Si elle a décidé de comptabiliser les contributions volontaires en nature :

· la nature de ces contributions ;

· les modalités qui lui ont permis de les quantifier ;

· les méthodes de valorisation

Section 3 – Dons en nature destinés à être cédés

Art. 213-16

Les dons en nature destinés à être cédés font l’objet d’une information hors bilan en « engagements

reçus ».

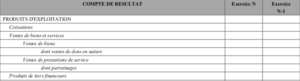

Lors de la réalisation de la vente, l’engagement reçu est soldé et la vente est comptabilisée en produit

« Ventes de dons en nature ».

(IR1) Définition réglementaire

Le don manuel consiste en une simple remise matérielle d’un bien meuble quelconque (un objet, une somme

d’argent, un chèque, voire des valeurs mobilières ou des titres), ce qui exclut les immeubles, pour lesquels

un acte notarié est obligatoire conformément à l’article 757 du code général des impôts.

(IR2) Opérations concernées

Seuls les dons en nature qui représentent une valeur significative et qu’il est possible d’inventorier et de valoriser sans entraîner des coûts de gestion trop importants font l’objet de cette information.

Les dons aux associations et les dons en nature

Les associations peuvent toutes recevoir, sans autorisation spéciale et quel que soit leur objet, des dons manuels, et ce en application de l’article 6 de la loi du 1er juillet 1901. « Toute association régulièrement déclarée peut, sans aucune autorisation spéciale, ester en justice, recevoir des dons manuels…… ». Ces dons peuvent être monétaires, c’est-à-dire par le versement d’argent (chèque, virements ou par remise d’espèces…) ou en nature.

Faisons le point sur les dons en nature. Un don en nature est une contribution non-financière sous la forme de biens ou de services. Il peut s’agir de biens divers, matériels, mobiliers, vêtements, livres, denrées, loyers…services divers.

Les avantages pour les donateurs

Sous certaines conditions, les personnes physiques ou les entreprises qui effectuent des dons en nature aux associations peuvent bénéficier d’une réduction d’impôts.

La bénéficiaire doit pour émettre un reçu fiscal, être une association d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique (art 200 et 238 bis du CGI).

Montant de la réduction d’impôt

- Particuliers

L’évaluation d’un bien cédé gratuitement par un particulier correspond au prix d’achat du bien ou, s’il s’agit d’un bien d’occasion, au prix auquel le donateur aurait pu revendre le bien. Cette valeur donne droit à une réduction d’impôt sur le revenu égale à 66 % de son montant (dans la limite de 20 % du revenu imposable du contribuable).

Pour le prêt d’un local, l’évaluation correspond au montant du loyer que le propriétaire aurait perçu s’il avait mis le bien immobilier en location. Mais il faut que cette mise à disposition gratuite donne lieu à un contrat de location, pour ouvrir droit à une réduction d’impôt pour le propriétaire. Notons que le loyer que le propriétaire renonce à percevoir demeure soumis à l’impôt dans la catégorie des revenus fonciers. Lorsque la mise à disposition gratuite ne donne pas lieu à un contrat de location, le propriétaire est alors considéré comme se réservant la jouissance du bien. La mise à disposition ne constitue alors pas un don en nature ouvrant droit à réduction d’impôt.

- Entreprises – régime du mécénat

Les entreprises bénéficient d’une réduction d’impôt de 60 % dans la limite de 5 °/°° du CA HT avec un minimum de 20.000 € à partir de 2020 (quel que soit le CA).

Pour le mécénat d’entreprise rappelons que :

- La LDF 2019 assouplit les règles (instauration d’un plafond à 10 000 €)

- La LDF 2020 poursuit l’assouplissement : plafond porté à 20 000 € (exercice clos à compter du 31 décembre 2020)

Lorsque les versements effectués dans le cadre du mécénat d’entreprise prennent la forme de dons en nature, leur valorisation est effectuée au coût de revient du bien donné ou de la prestation de service rendue. Le coût de revient d’un bien ou d’une prestation comprend les coûts supportés par l’entreprise pour l’acquérir ou le produire. Cette disposition est logique, l’entreprise ne peut pas bénéficier d’une réduction d’impôt sur une marge qu’elle ne réalise pas.

Pour un bien inscrit dans un compte d’immobilisation, l’administration fiscale précise que le don doit être valorisé à sa valeur de cession retenue pour la détermination de la plus-value ou moins-value liée à la sortie du bien de l’actif.

Dons de denrées alimentaires

En principe, la valeur du don du bien de l’entreprise correspond à son coût de revient, c’est-à-dire au coût que représente, pour l’entreprise, la perte de ce bien ou de cette prestation.

L’administration précise que, par exception à ce principe, s’agissant des produits destinés à l’alimentation humaine, la valorisation du don doit être effectuée selon les caractéristiques du produit donné.

Ainsi, pour les produits alimentaires soumis à une date limite de consommation, la valeur retenue pour le calcul de la réduction d’impôt est égale :

- à son coût de revient, lorsque le bien est donné avant les trois derniers jours de sa date limite de consommation ;

- à 50 % de son coût de revient, lorsque le bien est donné dans les trois derniers jours de sa date limite de consommation. Après sa date limite de consommation, le bien ne peut plus être donné car il est n’est plus conforme aux règles sanitaires.

Pour les comptes de l’association il faut bien distinguer plusieurs situations pour les dons en nature :

- L’association reçoit des dons en nature, les distribue gratuitement ou les utilise

Soit les dons en nature de biens ou services sont des contributions volontaires en nature (CVN) si ils sont redistribués ou consommés en l’état ou utilisés gratuitement par l’association. Ils figureront au pied du compte de résultat dans le tableau des CVN sur 2 lignes distinctes si le cas se présente pour détailler la ligne – Dons en nature :

- Contributions en biens : dons en nature redistribués ou consommés en l’état ;

- Contributions en services : mises à disposition de locaux ou de matériel, prêt à usage,

fourniture gratuite de services.

Cette présentation est parfaitement conforme à l’article 211-1 du règlement ANC N°2018-06 présenté ci-dessus.

Dans certains cas, il sera possible de déroger à la comptabilisation en CVN, lorsque l’association reçoit un bien significatif qu’elle entend conserver pour son propre ; prenons l’exemple d’une association gérant une épicerie sociale qui reçoit le don d’un véhicule utilitaire d’occasion d’une valeur de 10.000€. Elle souhaite l’utiliser pour ses transports de denrées ; dans ce cas le véhicule sera enregistré dans un compte d’immobilisation – 218 Matériels de transport et la contrepartie sera passée en 754 Dons manuels pour 10.000€.

- L’association vend les dons en nature reçus

Les dons en nature destinés à être vendus ne sont pas des contributions en nature ; ils font l’objet d’une information en « engagements reçus » dans l’annexe des comptes. Lors de la réalisation de la vente, l’engagement reçu est soldé et la vente est comptabilisée en produit « Ventes de dons en nature ».

Seuls les dons en nature qui représentent une valeur significative et qu’il est possible d’inventorier et de valoriser sans entraîner des coûts de gestion trop importants font l’objet de cette information.

Notons que l’article 432-4 du nouveau règlement ANC N° 2018-06 peut prêter à confusion avec le développement précédent.

Art. 432-4

La rubrique « Dons manuels » comprend les produits reçus des ventes de dons en nature.

(IR2) Dons en nature

La vente de dons de marchandises en nature est la réalisation monétaire d’un don manuel en nature.

Gérard LEJEUNE Expert-comptable – Commissaire aux comptes France DEFI

voir la fiche de l'auteur

- Les évolutions 2020 2021 2022 du règlement comptable des associations ANC n° 2018-06 - 29 novembre 2022

- Trésorerie : focus sur les nouveautés - 28 mai 2022

- Taxes foncières des associations : des particularités à maîtriser - 21 octobre 2021