Nous avons signalé le mois dernier par une brève ISBL, la publication du nouveau règlement comptable des associations, nous allons entrer un peu plus dans le détail des nouvelles dispositions.

En 2016 l’ANC (Autorité des Normes Comptables) a engagé un processus de réforme du plan comptable associatif, celui-ci vient d’aboutir avec la publication d’un nouveau règlement homologué par un arrêté du 26 décembre 2018, publié au JO le 30 décembre. Ce règlement ANC N°2018-06 s’appliquera obligatoirement aux exercices ouverts à compter du 1er janvier 2020, soit 20 ans après le CRC 99-01, qui est donc abrogé par le ce nouveau règlement. Une application anticipée est possible dès les exercices ouverts au 1er janvier 2018.

Le nouveau règlement comptable ne constitue pas une révolution. Il précise et modernise certaines dispositions spécifiques du droit comptable des associations et autres organismes non marchands. La première application (1erjanvier 2020 ou bien volontairement pour les clôtures des exercices ouverts à partir du 1erjanvier 2018, c’est-à-dire 2018 ou 2019) constituera un changement de méthode comptable, cela signifie que les corrections comptables liées à l’application des nouvelles règles se feront sur les comptes de fonds propres. Le règlement ANC n° 2018-06 ne comporte que les dispositions spécifiques au secteur non lucratif, à défaut, les dispositions du PCG s’appliquent (règlement ANC n°2014-03).

Le règlement ANC n° 2018-06 du 5 décembre 2018 comporte deux niveaux de textes :

– des dispositions réglementaires à portée obligatoire déclinées en articles

– et des commentaires infra réglementaires (doctrine) qui ne sont que des explications et qui ne font pas l’objet d’une homologation par arrêté publié au JO.

Le champ d’application est plus large que le CRC 99-01, en effet le nouveau règlement, « chapeau » du droit comptable du secteur non-marchand a vocation à s’appliquer, non seulement aux associations, mais également aux fondations, fonds de dotations, syndicats de la loi de 1884, comités d’entreprise et comités sociaux et économiques….sous réserve de leurs dispositions spécifiques.

Le règlement publié est un document technique de 56 pages, que vous pouvez consulter ici

Le règlement est découpé entre les dispositions communes à l’ensemble des entités et celles particulières pour certaines entités. Ne sont pas traités dans le règlement les deux sujets suivants qui devront faire l’objet de travaux complémentaires par l’ANC :

1) Les problématiques spécifiques aux Etablissements et Services Sociaux et Médico-sociaux, pour lesquels des travaux complémentaires sont à réaliser par l’ANC afin d’étudier les problématiques de ce secteur et la reprise des dispositions de l’avis n° 2007-05 du Conseil national de la comptabilité. Nous pouvons noter que la seule disposition relative au secteur concerne le compte de Report à nouveau – sous contrôle de tiers financeurs (compte 115) qui est repris dans le nouveau règlement car il figurait déjà dans le règlement CRCn°99-01.

2) Le traitement comptable des opérations de fusions, scissions et apports partiels d’actifs entre entités à but non lucratif.

Les principales dispositions nouvelles

– L’ ANNEXE (document obligatoire qui complète le bilan et le compte de résultat) devient plus précise.

Elle devra désormais avant les principes et méthodes comptables présenter :

– une description de l’objet social de l’association,

– une description de la nature et du périmètre des activités ou missions sociales réalisées,

– une description des moyens mis en œuvre.

Seront également mentionnés, les faits caractéristiques d’importance significative intervenus au cours de l’exercice ou de la clôture jusqu’à la date d’approbation des comptes par l’organe délibérant.

Cette disposition est un progrès pour la transparence financière et améliorera la compréhension des comptes de l’association.

– SUBVENTION D’EXPLOITATION

Le règlement CRC n°99-01 précise comment les subventions d’exploitation doivent être comptabilisées quand les conventions d’attribution comportent des conditions suspensives ou résolutoires.

En particulier, il est nécessaire de constater une provision pour reversement de subvention dès qu’il apparaît probable qu’un ou plusieurs objectifs fixés dans la condition résolutoire ne pourront être atteints

Le nouveau règlement précise que les subventions d’exploitation sont comptabilisées en produit lors de la notification de l’acte d’attribution de la subvention par l’autorité administrative. La fraction d’une subvention pluriannuelle rattachée à des exercices futurs est inscrite à la clôture de l’exercice dans un compte « Produits comptabilisés d’avance ».

Il y a donc désormais une absence de précision sur les modalités de comptabilisation des subventions en présence de conditions suspensives ou résolutoires.

On retrouve ici la logique centrale de l’ANC qui consiste en une application des dispositions du PCG pour comptabiliser les provisions pour risques de reversement, le cas échéant.

– SUBVENTIONS D’INVESTISSEMENT (SI)

Le nouveau règlement supprime les mécanismes comptables liés aux biens non renouvelables ou aux biens renouvelables, et ne retient que les dispositions du PCG (Plan Comptable Général) pour comptabiliser les subventions d’investissement (SI).

Il s’agit ici d’un changement de méthode comptable avec traitement rétrospectif :

– si la subvention d’investissement comptabilisée en 102600 ou 103600 correspond à un bien totalement amorti – débit du compte 102 600 ou 103 600 par le crédit du compte « Report à nouveau ».

– si la subvention d’investissement comptabilisée en 102600 ou 103600 correspond à un bien en cours d’amortissement, il conviendra de reconstituer l’historique et de reporter les montants en 131 et 139. La partie virée au compte de résultat en 139 et le solde de l’écriture seront repris dans le compte « Report à nouveau ».

Le traitement original du règlement CRC n°99-01 ne retenait pas le principe du PCG (Plan Comptable Général) de 1982 (la reprise de la SI qui finance une immobilisation amortissable s’effectue sur la même durée et au même rythme que l’amortissement de la valeur de l’immobilisation acquise ou créée au moyen de la subvention). La SI était considérée comme affectée à un bien renouvelable par l’association. Les SI affectées à des biens renouvelables étaient maintenues au passif dans les fonds associatifs avec ou sans droit de reprise selon le cas. Sur le plan économique, l’amortissement du bien permettait de dégager les ressources nécessaires à son remplacement, la SI restant au passif. On regrettera la disparition de ce mécanisme. Notons que la SI peut lors de son attribution être comptabilisée en totalité au compte de résultat, et cette part du résultat liée à la SI, peut-être affectée en réserves et rester définitivement en fonds propres.

– CONCOURS PUCLICS

Un concours public est une contribution financière apportée par une autorité administrative en application d’un dispositif législatif ou réglementaire (par opposition à la subvention, attribuée de façon facultative et objet d’une décision particulière).

Le nouveau règlement définit donc les concours publics, en les distinguant des subventions, ils comprennent :

– les contributions financières d’une autorité administrative qui ne sont pas des subventions,

– les reversements de participations, contributions ou taxes par un organisme collecteur.

Ils sont comptabilisés en produits dans le compte 73 « Concours publics ». Notons que ce compte existait dans le plan comptable des ESSMS, avant le règlement ANC 2018-06, ces ressources étaient reclassées en compte 706 « prestations de service » ; cette convergence est notable, l’ANC prévoit en 2019 la refonte des dispositions des ESSMS.

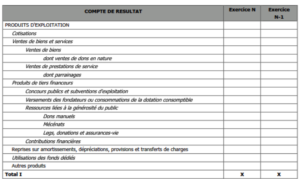

DONS- MÉCÉNAT – LEGS – APPEL PUBLIC À LA GÉNÉROSITE– Naissance du CROD

Ces ressources définies par le nouveau règlement font l’objet de lignes spécifiques au compte de résultat.

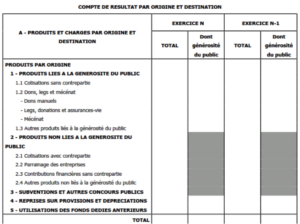

Les associations et autres entités (Fondations et Fonds de dotation…. qui font appel public à la générosité – APG) sont désormais dans l’obligation de présenter en plus du compte de résultat classique un CROD (compte de résultat par origine et destination) qui s’ajoute au CER modifié (compte d’emploi des ressources).

– DONATIONS ET LEGS

Désormais les biens issus de donations et legs seront comptabilisés à l’actif, dès la date d’acceptation (date de signature de l’acte de donation et date d’acceptation du legs). La contrepartie fera l’objet d’une constatation en produits (sauf stipulation testateur/donateur de renforcer les fonds propres). Un nouveau dispositif dit de « Fonds reportés » pour les ressources non encore encaissées voit le jour avec la création des comptes :

24 « Biens reçus par legs ou donations destinés à être cédés »

1911 « Fonds reportés sur legs ou donations »

6891 « Reports en fonds reportés »

7891 « Utilisations de fonds reportés »

Ce dispositif est plus transparent que le mécanisme antérieur qui laissait ces biens en compte d’attente ou au pied du bilan.

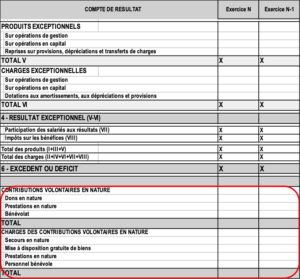

– Les Contributions Volontaires en Nature (CVN)

Les contributions volontaires en nature (CVN) représentent l’acte par lequel une personne physique ou morale apporte à l’association des biens ou d’autres services à titre gratuit. Elles doivent être mises en valeur dans les comptes annuels des associations (cf article AME décembre 2018). Le principe est désormais la valorisation et la comptabilisation (en classe 8) si les deux conditions suivantes sont réunies:

– éléments essentiels à la compréhension de l’activité de l’association,

– association en mesure de recenser et de valoriser les contributions volontaires en nature.

Il s’agit donc d’une information renforcée en annexe. Si l’association estime que la présentation des CVN n’est pas compatible avec son objet ou ses principes de fonctionnement, elle indique dans l’annexe les motifs de sa décision de ne pas comptabiliser les CVN et donne une information sur la nature et l’importance des CVN.

Pour les dons en nature destinés à être cédés, ils sont mentionnés dans l’annexe au titre des engagements reçus. Lors de la réalisation de la vente, l’engagement reçu est soldé et la vente comptabilisée en produits « Ventes de dons en nature » (compte 7073).

Le prêt à usage – commodat (contrat par lequel l’une des parties livre une chose à l’autre pour s’en servir, à la charge par le preneur de la rendre après s’en être servi) antérieurement traité en compte de bilan (28 et 29) devient avec le nouveau règlement une comptabilisation en tant que contribution volontaire en nature avec suppression de l’inscription au bilan et l’indication de la valeur « équivalent loyer par exemple» en CVN.

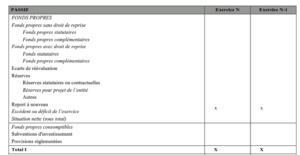

– FONDS PROPRES

La terminologie « Fonds propres » fait son apparition en remplacement de « Fonds Associatifs ».

Dispositions du règlement ANC n°2018-06 relatives aux Fonds propres :

Art. 131-1 – Les fonds propres de l’entité correspondent aux apports, affectations et excédents acquis à l’entité. Ils regroupent les ressources mises à disposition de l’entité de façon définitive ou conditionnelle et certaines ressources ayant un caractère durable.

Art. 131-2 – Les fonds propres sans droit de reprise correspondent à la mise à disposition définitive d’un bien ou de numéraire au profit de l’entité.

Les fonds propres avec droit de reprise correspondent à la mise à disposition conditionnelle d’un bien ou de numéraire au profit de l’entité. Ce bien est repris par l’apporteur lorsque la condition n’est plus remplie par le bénéficiaire.

La condition n’a pas de terme défini et elle porte soit sur la cessation de l’activité à laquelle la mise à disposition était affectée soit sur la dissolution de l’entité. Pour les fonds propres avec droit de reprise, la convention d’apport fixe les conditions (évènement dont la survenance justifie la reprise du bien ou des fonds apportés tel que, par exemple, la dissolution de l’entité) et les modalités de reprise du bien (bien repris en l’état, bien repris en valeur à neuf,…). En fonction des modalités de reprise, l’entité enregistre le cas échéant, les charges et provisions lui permettant de remplir ses obligations découlant de cette convention.

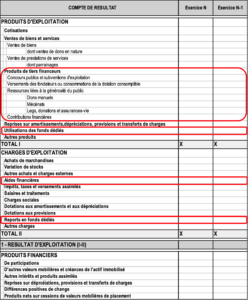

– PRESENTATION DES COMPTES

Les modèles de comptes annuels sont définis par le règlement ANC n°2018-06 qui fixe des règles d’établissement et de présentation. Le règlement CRC n°99-01 permettait au choix une présentation du compte de résultat en tableau ou en liste. Désormais avec le règlement ANC n° 2018-06, seule une présentation en liste est prévue.

Notons que les utilisations et reports de fonds dédiés sont désormais présentés à chaque niveau du compte de résultat, ce qui permettra bien entendu une réelle présentation des niveaux de résultat intermédiaire (résultat d’exploitation – résultat financier et exceptionnel).

Nous reviendrons prochainement sur les autres modifications comme, les PRETS A USAGE, les LEGS et DONATION, les DTU (donations temporaires d’usufruit).

Gérard LEJEUNE

EXPERT-COMPTABLE

voir la fiche de l'auteur

- Les évolutions 2020 2021 2022 du règlement comptable des associations ANC n° 2018-06 - 29 novembre 2022

- Trésorerie : focus sur les nouveautés - 28 mai 2022

- Taxes foncières des associations : des particularités à maîtriser - 21 octobre 2021